){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

김광수경제연구소의 진단&전망

거품 절정기 대비 30% 이상 하락 전망…7조달러 증발

대출자들, 줄줄이 집열쇠 넘기면 금융부실 감당 못해

10월14일 미국 재무부의 은행 자본 보강과 연방예금보험공사의 지급보증 발표 이후 급속히 타오르던 신용 공황의 불길은 어느 정도 잡히는 모습을 보이고 있다. 일단 1일물 기업어음(CP) 시장에 숨통이 트이기 시작했다.

뿐만 아니라 7000억달러 구제금융안 가운데 2500억달러를 금융기관들의 자본 보강에 사용하는 프로그램은 최소한 투입된 금액만큼 금융기관의 자본 부족 문제를 해소하는 데 기여할 것이다. 문제는 7000억달러의 구제금융이 여전히 미국 금융기관 전체의 부실을 해소하기에는 크게 모자란다는 것이다.

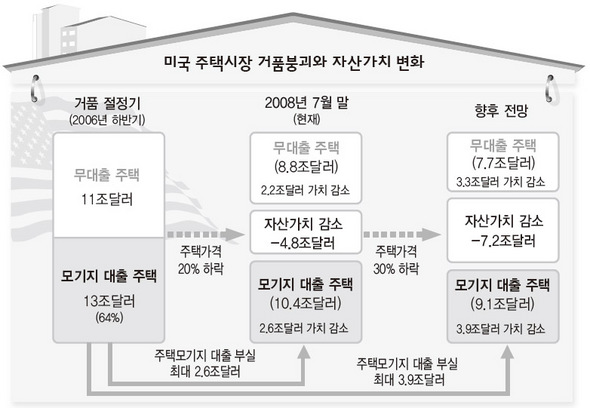

미국 주택시장의 거품이 절정에 이른 2006년 하반기에 미국 전체 주택의 자산가치는 약 24조달러(1.2억호×20만달러)에 이른 것으로 추정된다. 그중 금융기관으로부터 주택모기지 대출을 받은 것은 13조달러로 전체 주택자산 가치의 54% 정도였다. 대출을 받지 않았거나 모기지대출 상환이 끝난 무대출 주택은 11조달러로 전체의 46%를 차지한 것으로 추정된다.

그런데 2006년 하반기 이후 미국 주택시장의 거품이 꺼지면서 2008년 7월 말 현재까지 미국의 주택가격은 거품 정점 대비 평균 20%가량 떨어졌다. 그 결과, 거품이 꺼짐으로써 미국 전체 주택의 총자산가치는 4.8조달러가 날아가 19.2조달러로 줄었다. 이 중 무대출 주택 자산가치 감소액은 2.2조달러이며 모기지대출 주택은 2.6조달러로 추산된다. 이로부터 미국 금융기관의 주택모기지 대출 부실은 최대 2.6조달러에 이를 수 있다는 계산이 나온다.

더욱이 많은 전문가들은 미국의 주택가격이 거품 절정기에 비해 30% 이상 떨어질 가능성이 높은 것으로 전망하고 있다. 그 경우 미국 주택자산 가치는 다시 16.8조달러로 줄어들어 거품 절정기에 비해 7.2조달러의 자산가치가 줄게 된다. 이때 미국 금융기관의 주택모기지 대출의 부실은 최대 3.9조달러로 늘어나게 된다. 이렇게 볼 때 7000억달러 공적자금 투입은 미국 금융기관의 부실을 해소하기에는 크게 모자라는 상황이라고 할 수 있다.

물론 미국 금융기관 부실의 상당 부분은 서브프라임론 대출이 차지하고 있고, 전체 모기지대출의 90% 가량을 차지하는 알트에이(Alt-A) 대출과 프라임론 대출의 부실 가능성은 지금 당장은 높지 않다고 할 수 있다. 그러나 알트에이도 중하위 소득계층에 대한 편법대출이 많아 부실이 적지 않은 것으로 추정되고 있다. 그런가 하면 중상위 소득계층에 대한 프라임론 대출에 대해서도 부실을 우려하는 목소리가 나오고 있다.

|

|

미국 주택시장 거품붕괴와 자산가치 변화

|

▶ 자동차산업, 당분간 ‘가속 폐달’에서 발 뗀다

▶ 서울 가짜 사르코지 장난전화에 페일린 “내가 속았다고?”

▶ 서울 강남 3구 제외한 ‘투기지역’ 모두 해제

▶ 이 대통령 ‘북한이 내 욕하는데 왜 가만히 있느냐’

▶ 집집마다 “빚 갚기 점점 어려워지네”

▶ 우리동네 하늘 뿌연데 미세먼지 주의보 먹통 왜?

기사공유하기