){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

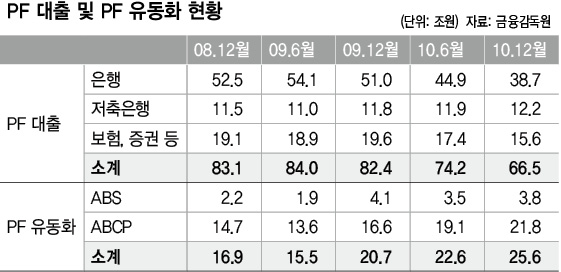

PF 대출 및 PF 유동화 현황

|

자산유동화 기업어음 문제

PF 대출 감소 불구 ABCP 발행은 증가세

단기차입 의존 구조 ‘뱅크런’ 위험성 내포

2008년을 전후로 세계경제를 강타한 미국발 금융위기의 원인으로는 글로벌 불균형부터 시작해 여러가지를 꼽을 수 있다. 하지만 위기가 본격적으로 시작되는 계기로 작용한 것은 이른바 그림자은행(shadow bank)에서 발생한 뱅크런이었다.

그림자은행이란 예대업무를 주로 담당하는 상업은행과는 달리, 단기차입을 통해 자금을 조달해 고위험-고수익의 파생상품(MBS 등)에 투자한 금융기관들의 행태를 일컫는 말이다. 거시적으로는 잉여자금의 조달과 운용을 중개한다는 점에서 상업은행과 비슷한 역할을 했지만, 상업은행에 적용되는 예금보호제도와 지불준비금 등의 금융규제에서 벗어나 있었다는 점에서 그림자은행이라고 부른다. 일반은행의 뱅크런은 대출 부실 우려에 따른 예금자들의 자금인출 시도를 뜻한다. 이에 반해 그림자은행에서의 뱅크런은 투자 손실 우려로 단기부채의 차환이 곤란해질 경우에 발생한다. 2008년 베어스턴스, 리먼브러더스와 같은 투자은행을 파산시킨 직접적인 뇌관은 단기금융시장에서의 차입 곤란에 따른 유동성 위기였다. 프린스턴대학의 폴 크루그먼 교수는 이를 “21세기판 뱅크런”이라고 표현한 바 있다.

|

|

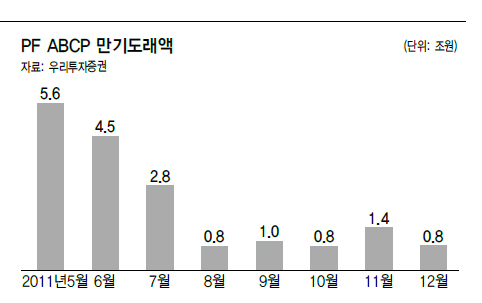

PF ABCP 만기도래액

|

물론 이러한 유사성을 근거로 섣불리 한국판 서브프라임 위기의 발생 가능성을 논하는 건 지나치다. 우리 금융시장의 규모와 피에프 대출 및 자산유동화 기업어음의 잔액을 고려할 때, 시스템 위기로 발전할 가능성은 제한적이다. 유동화 구조도 미국에 비하면 훨씬 단순하다. 그러나 안심하기는 이르다. 자산유동화 기업어음 시장의 경색으로 인한 건설사의 유동성 위기는 해당 건설사가 채무보증을 했거나 관여하고 있는 다른 사업으로 파급될 수 있고, 최악의 경우 건설사들의 연쇄 부도와 건설경기 침체로 이어질 가능성을 배제할 수 없다. 또다른 부정적인 징후들도 있다. 피에프 대출이 점차 감소하는 반면, 자산유동화 기업어음 발행은 반대로 증가하고 있다. 비교적 안정적인 시중은행 피에프 대출이 줄어드는 가운데, 차환 위험에 노출돼 있는 자산유동화 기업어음이 증가하는 현상은 전체 피에프의 질이 나빠지고 있음을 시사한다. 한편 피에프 정상화 뱅크의 설립방안 등을 비롯한 정책당국의 대응은 피에프 대출에 초점을 맞추고 있을 뿐 자산유동화 기업어음 시장의 위험은 상대적으로 간과하고 있다. 뱅크런의 역사적 경험은 실제로는 부실이 심각하지 않더라도 단지 부실 우려가 확산되는 것만으로도 금융시스템이 큰 충격을 받을 수 있음을 보여준다. 위기의 예측 불가능성을 강조하는 블랙스완이라는 표현이 유행하고 있다. 하지만 위기 발생의 구체적인 경로와 계기를 예측하는 것이 어려울 뿐, 아무런 사전 경고도 없이 갑자기 발생한 금융위기는 없다. 최근 우리 경제에서 나타나고 있는 피에프 문제를 둘러싼 일련의 사건들이 지나간 부동산 거품 시기의 여진일 수도 있겠으나, 동시에 앞으로 다가올 위기에 대한 사전 경고일 수도 있다. 임일섭/농협경제연구소 거시경제센터장

기사공유하기