){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

‘뒷북’ 합류 환율 불똥 맞아 분산투자 관점으로 활용을

이젠, 재무설계다! Q. 지난해 가입한 일본펀드 불안한데…이제껏 우리 부부는 주로 은행 적금이나 예금으로 돈을 모았는데, 워낙에 이자가 낮아 돈 모으는 재미가 너무 없었습니다. 지난해 적금 하나가 만기가 됐기에 은행에 가서 펀드상품 중에 괜찮은 것이 없는지 문의했습니다. 은행 쪽에선 ‘최근 부자들이 주로 많이 하는 상품’이라며 해외펀드 상품을 권해줬습니다. 일본 경제가 오랜 침체를 끝내고 이제 살아나고 있다, 일본은 선진국이라 투자의 안정성도 크게 문제가 없다, 이런 친절한 설명도 좋았습니다. 그런데 올해 그 펀드의 수익률은 정말 형편없습니다. 계속 마이너스 상태여서 은행에 물었더니 ‘좀더 놔두면 수익이 날 테니 기다려라’는 말만 합니다. 당장 내년이면 그 돈을 찾아 전세금에 보태 이사를 가야 할지도 모르는 상황이라 마음이 불안합니다. 손해를 보더라도 팔아 다른 안전한 상품으로 옮겨야 하는지, 적립식 펀드로 바꿔야 하는지, 도무지 불안하기만 합니다. A. 펀드투자 초보자에게 무분별하게 해외펀드를 가입시킨 은행 직원에게 문제가 있어 보입니다. 게다가 보통 해외펀드 투자는 여러가지 간접투자 항목 가운데 분산투자 차원에서 이뤄지는 것이 좋습니다. 처음 하는 펀드투자인데, 그것도 한 상품에 올인시킨 것도 문제거니와 대상도 어려운 해외펀드였다는 것은 문제가 아닐 수 없습니다. 기본적으로 모든 펀드투자는 원금손실의 위험이 있습니다. 그래서 처음 간접투자를 하는 경우에는 가급적 적립식 투자로서 투자 기간을 3년 이상 넉넉하게 잡은 뒤에 해야 합니다. 해외펀드보다는 우선 국내 주식형 펀드에 가입한 뒤 간접투자에 대한 적응력을 높이고 금융지식을 하나씩 익히고 나서 해외투자로 눈을 돌리는 전략이 필요합니다. 무엇보다 펀드투자에 있어 수익률만 보고 무조건 가입하는 것은 절대 금물입니다. 펀드투자의 기본은 먼저 자신의 현재의 재무상황뿐만 아니라 미래 상황에도 맞춰야 한다는 점을 기억하셔야 하겠습니다. 투자에 앞서 분산투자 원칙 세워야

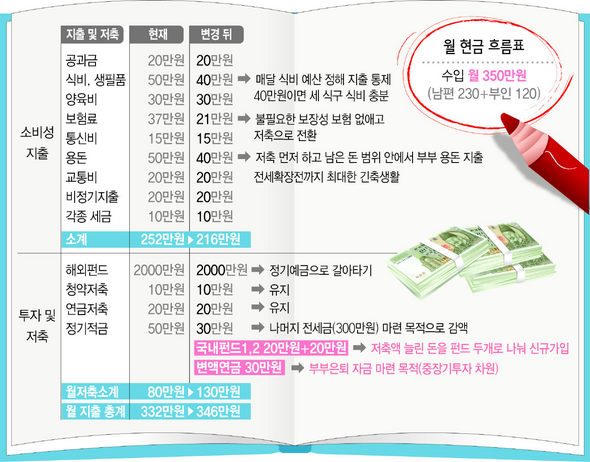

우선 상담자는 재무분석을 통해 분산투자 원칙을 지금이라도 새로 세워야 한다. 소득에서 매달 필요한 지출을 빼고 매월 70만원씩 저축이 가능하다. 아직 자녀가 어려 단기간 안에 쓸 돈은 내년 전세 확장 자금을 제외하고는 크게 없다. 이에 따라 △비상시 쓸 목돈(300만원 수준) △전세 확장 자금 3천만원 △나머지 돈으로 투자상품 적극 활용(중장기투자 차원) 등 세 가지 목표를 세워야 한다.

분산투자의 원칙을 세웠다면 다음은 상품을 선택하는 일이 남는다. 목돈으로는 불필요한 보험을 해지해 생긴 400만원과 해외 펀드로 들어가 있는 돈 2천여만원, 지금까지 부었던 적금 300여만원 등 총 2700만원이 있다. 전세 확장 전까지 1년 가까이 남아 있기 때문에 필요한 3천만원과 비상금 300만원을 만들기 위해 목돈 운영계획을 실천해야 한다. 해외펀드는 환매해 안전한 상품으로

해외펀드는 기본적으로 분산투자의 관점으로 활용하는 것이 좋다. 즉 국내 주식형 펀드를 기본으로 하면서 국내 주식시장이 불안할 때를 대비해 좀더 높은 수익과 위험분산을 위해 투자하는 것이란 이야기다. 지난해는 일본펀드가 대단히 높은 수익을 기록하면서 해외펀드 중에서 눈길을 끌었다. 그러나 상담자는 거의 ‘뒷북’으로 해외펀드에 들어간 셈이 됐다. 올해는 기대를 끌었던 일본경제의 회복세가 더딜 뿐 아니라 지속적으로 떨어지는 환율 탓에 환차손까지 겹쳐 수익이 마이너스를 기록하고 있다. 더불어 앞으로도 원-엔 환율의 추가 하락이 예상되고 있어 전망이 낙관적이지 않다. 따라서 이제라도 과감히 손실을 인정하고 안정된 자산으로 옮기는 것이 좋겠다. 특히 상담자는 지난해 환율 위험을 대비해 안전장치를 해두지 않았다. 투자위험과 더불어 환율 위험까지 끌어안고 있는 셈이다. 그런데 그 돈은 앞으로 1년 뒤 확실히 지출해야 하는 돈이다. 더 큰 손실을 볼 위험이 있는 만큼 1년짜리 안전한 예금으로 갈아타도록 하자. 더불어 남은 목돈 700만원 중 400만원은 예금상품에, 300만원은 비상금 명목으로 수시입출금 상품인 자산관리계좌(CMA)에 남겨둬야겠다. 이밖에 매달 저축이 가능한 돈 70만원 가운데 30만원은 1년짜리 적금상품에 넣고 나머지 40만원은 좀더 수익을 높일 목적으로 적립식 펀드를 가입하는 것이 좋겠다. 40만원의 소액이라 할지라도 두 가지 상품으로 20만원씩 쪼개 가입하면 더욱 좋다. 정리 안창현 기자 blue@hani.co.kr 도움말 주신 분 : 〈한겨레 재무컨설팅 자문단〉 제윤경(에셋비 교육본부장) 김문수(에셋비 매니저) 엄익섭(에셋비 컨설턴트) 정종인(한화증권 갤러리아지점 콘체른센터 PB) 이종량(공인회계사 세무사)

| |

광고

기사공유하기