등록 : 2018.02.01 18:07

수정 : 2018.02.01 20:55

Weconomy | 이종우의 흐름읽기

|

|

코스피가 다시 장중 사상 최고치를 경신했다. 지난 1월 15일에는 코스피가 2500선을 탈환했다. 한국거래소 제공

|

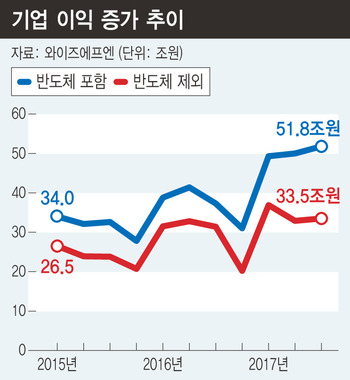

코스피와 코스닥을 합쳐 220개 넘는 기업이 4분기 실적을 발표했다. 매출액 270조, 영업이익 29조로 지난해 4분기에 비해 10.5%와 45.2% 늘었다. 문제는 업종인데, 반도체를 제외할 경우 이익 증가율이 2.8%로 낮아진다.

4분기 실적이 인상적인 모습을 보이지 못한 건 이익 증가 요인의 상당 부분이 실적에 반영됐기 때문이다. 지난해 선진국 경기가 예상보다 좋아 한국 수출이 크게 늘었다. 재고를 축적하는 과정에서 제품 가격도 상승했다. 가격과 수량 모두가 이익 증가에 긍정적인 역할을 한 것이다. 여기에 그동안 이익 둔화에 시달리던 은행, 조선, 철강, 건설 등이 구조조정을 단행한 효과까지 더해졌다. 그 덕분에 반도체와 은행의 이익이 크게 늘면서 전체 이익이 증가했는데, 4분기 들면서 그 효과가 약해지고 있다.

|

|

(※ 그래픽을 누르면 크게 볼 수 있습니다.)

|

비용이 증가한 영향도 있다. 분기 중 원-달러 환율이 1145원에서 1070원으로 하락했다. 국내 기업의 매출에서 수출이 차지하는 비중을 고려할 때 부담되는 변화가 아닐 수 없다. 다른 부분에서도 비용 증가가 있었는데, 유가가 배럴당 62달러까지 상승한 게 대표적이다.

경기회복이 매출로 연결되는 통로도 잘 작동하지 않았다. 반도체 양사인 삼성전자와 에스케이(SK)하이닉스를 제외할 경우, 매출액이 작년 같은 기간에 비해 5% 정도 늘어나는 데 그쳤다. 지난해 전체도 비슷한 수준인데, 2016년의 절반 수준이다. 국내외 경기회복 효과가 기업 실적에 제대로 반영되지 않고 있는데, 이익과 매출이 동시에 늘어나던 상황이 생각보다 빨리 마무리되고 있는 것 같다.

주가 상승이 계속되기 위해서는 실적 부분에서 몇 가지 숙제가 풀려야 한다. 먼저 이익 증가율의 반전이 필요하다. 2016년부터 반도체를 제외한 코스피 상장기업의 이익증가율이 높아지기 시작했다. 그 해 2~3분기에는 증가율이 34.7%까지 올라가 반도체를 포함한 이익증가율 21.7%보다 월등히 높았다. 이제는 반도체를 제외하면 이익이 거의 늘어나지 않는 상황이 됐다. 주가가 이익의 절대치와 증감률 모두에 의해 결정되는 걸 고려할 때 추세 전환이 필요하다.

이익에 대한 기대치를 낮춰야 할 필요도 있다. 2016년 4분기부터 반도체를 포함한 이익과 제외한 이익 사이에 차이가 벌어졌다. 다른 기업의 이익 증가율이 반도체 기업보다 작아 전체 이익에서 반도체가 차지하는 비중이 커졌기 때문이다. 1월 한 달 새 디램(D-Ram) 가격이 6% 넘게 떨어졌다. 제품 가격 하락으로 반도체 기업의 이익이 줄어들 경우 이를 메울 방법이 없다.

시장에서는 올해 상장사 영업이익이 12% 정도 늘어날 것으로 전망하고 있다. 국내외 경기가 괜찮은 데다 지난해를 지나면서 국내 기업의 이익 구조가 한 단계 개선됐다고 보기 때문이다. 4분기 실적을 고려해 기대치를 합리적인 수준으로 조정하는 작업이 필요하다.

이종우 아이비케이(IBK)투자증권 리서치센터장

◎ Weconomy 홈페이지 바로가기: http://www.hani.co.kr/arti/economy◎ Weconomy 페이스북 바로가기: https://www.facebook.com/econohani

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

);)

기사공유하기