){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

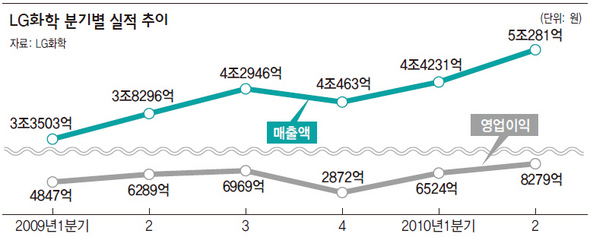

LG화학 분기별 실적 추이

|

LG화학, 8천억 깜짝실적

SK·한화 등도 고공행진

정보전자 선제투자 효과

판매선 다변화도 한몫

국내 화학업체들이 거침없는 실적 고공행진을 이어가고 있다.

엘지(LG)화학은 20일 서울 여의도 한국거래소에서 열린 2분기 실적발표회에서 2분기 매출 5조281억원, 영업이익 8279억원을 거뒀다고 발표했다. 올해 상반기 국내 증시의 ‘황제주’로 떠오른 주인공 명성에 어울리는 성적표다. 특히 ‘대단한 실적’이라는 말을 연발했던 시장 전문가들의 예상치(영업이익 7500억원대)마저 훌쩍 뛰어넘는 ‘깜짝 실적’ 수준이다. 2분기 영업이익은 지난해 3분기 엘지화학이 세운 최고기록(6969억원)을 단번에 갈아치웠다.

실적 고공행진은 엘지화학에만 그치지 않는다. 화학업종 애널리스트들은 국내 화학업계가 2분기 중 전반적으로 양호한 실적을 낼 것으로 예상한다. 에스케이(SK)에너지의 경우, 영업이익이 5000억원대 중반대에 이를 전망이다. 이밖에 한화케미칼, 효성, 금호석유 여타 업체들도 예년보다 실적이 크게 개선될 것으로 보인다. 실적은 주가에도 그대로 반영됐다. 1년 전 13만원대에 머물던 엘지화학 주가는 현재 32만원대를 오르내리고 있고, 호남석유 역시 16만원대로 1년 전에 비해 갑절 이상 올랐다. 오씨아이(OCI), 에스케이씨(SKC) 등의 주가도 사상 최고치를 갱신하고 있다.

이처럼 국내 화학업종의 실적이 크게 개선된 것은 기본적으로 경기가 살아나면서 중국과 인도, 중동 등 신흥시장뿐만 아니라 유럽 등 선진국들의 수요도 늘어나고 있기 때문이다. 원-달러 환율도 국내 업체엔 우호적으로 작용하고 있다.

일부에선 가장 큰 이유로 그간 중국의 추격에 쫓기고 일본의 기술력에 밀렸던 국내 화학업계의 체질개선 노력이 비로소 꽃핀 데 따른 것이라는 분석도 내놓는다. 체질개선 핵심으로는 단연 새로운 먹거리인 정보전자소재에 대한 과감한 선제투자와 기술개발이 꼽힌다. 실제로 엘지화학의 실적을 부문별로 살펴보면, 석유화학 부문의 영업이익 증가율(전년 대비 22%)보다 정보전자소재 부문 영업이익 증가율(전년 대비 70.9%)이 훨씬 높다. 이밖에 평면티브이용 편광판이나 전자제품 충전용으로 쓰이는 소형 2차전지 수요가 크게 늘어난 것도 엘지화학, 삼성에스디아이(SDI) 등 국내 업체들엔 빼놓을 수 없는 호재였다. 최근 미국 버락 오바마 대통령의 방문으로 화제를 몰고 왔던 엘지화학의 자동차용 대형 2차전지 공장을 비롯해 태양광 소재 등 신성장동력에 대한 발빠른 투자도 국내 업체들이 거둔 성과다.

김반석 엘지화학 부회장은 이날 발표회에서 “2015년까지 연 30조원 매출에 석유화학과 정보전자소재 비중이 비슷해질 것”이라며 “올해 안에 10여곳의 자동차업체와 전기차 배터리 계약을 맺어 2015년 전지 매출이 8조원에 이를 것”이라고 말했다.

여기에다 국내 업체들이 마케팅을 다변화한 것도 경쟁력 강화의 원천이다. 에스케이에너지의 경우, 3~4년 전부터 유럽시장에 크게 공을 들여 미미한 수준에 머물던 유럽시장 수출 비중을 30%까지 끌어올렸다. 뛰어난 공정기술 덕택에 각 나라의 품질특성에 맞는 제품을 적기에 공급할 수 있는 것도 국내 업체들의 경쟁력을 높여주는 비결 중 하나다.

차홍선 한화증권 애널리스트는 “중국 등 신흥시장에서 석유화학 제품에 대한 수요가 늘어나는 동시에 바이오 신약, 차량 경량화, 신재생 에너지 등 무궁무진한 신시장이 함께 열리고 있다”며 “석유화학업체들의 이익은 2013년까지는 강세를 유지할 것으로 보인다”고 말했다.

이형섭 기자 sublee@hani.co.kr

기사공유하기