){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

이종우의 흐름읽기

|

주가 오랫동안 오른데다 경제·수급 여건 나빠져

자동차 등 예상 주도주도 방어적 움직임 그칠 듯

이종우의 흐름읽기/

2008년 주식시장은 4년 반 동안의 상승을 마무리하고 ‘휴식’에 들어갈 것으로 보인다. 크게 세 가지 걸림돌이 놓여져 있는 탓이다.

우선 주가가 오랜 시간에 걸쳐 큰 폭으로 올랐다. 2003년에 활황이 시작된 이후 지금까지 주가는 400% 가까이 상승했다. 당연히 주가의 적정성 여부에 관해 논란이 일 수 밖에 없다.

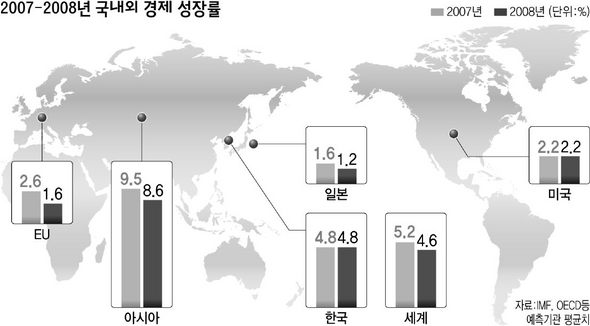

둘째로는, 2008년에 국내외 경제가 다소 둔화될 것이라는 전망 때문이다.

2008년에도 국내외 경제는 안정적 흐름이 예상된다. 그러나 국내외를 막론하고 성장률의 절대 수치는 2007년에 비해 후퇴할 가능성이 높은데, 이 경우 경기 모멘텀 약화가 큰 문제가 될 전망이다.

2007년 최대 현안이었던 미국의 서브프라임 모기지 문제는 2008년으로 다시 넘어갈 것이다. 물론 주식시장에 미치는 직접적 영향은 2007년 8월을 정점으로 약화되겠지만, 앞으로는 실물을 통한 간접 효과가 시장을 압박할 가능성이 많다.

셋째, 증시 수급 상황이 나빠질 가능성이 높다는 점이다. 2008년에는 지난해와 비교해 외국인 매도는 비슷한 수준인 반면, 기관 매수가 현저히 줄어들 가능성이 높다.

만일 한국을 하나의 기업이라고 보면, 우리 시장은 지금 극적으로 회복된 형태다. 오랜 기간 누적됐던 부실 요인이 외환위기를 통해 표출됐고, 부도 위기까지 몰렸지만 이후 구조조정을 통해 체질 변화가 이뤄졌기 때문이다.

이런 과정에서 외국인이 주식을 사기에 가장 좋았던 때는 구조조정을 하고 있을 때였다. 가격이 제자리를 찾아간 지금은 반대로 과다하게 보유하고 있는 주식을 줄여야 할 때다. 이렇게 보면 2007년 외국인 매도는 ‘셀 코리아’ 과정으로 봐야 한다. 이런 움직임은 외국인 보유 비중이 충분히 낮아지거나 가격 메리트가 생겨야 중단될 수 있다.

|

|

2007-2008 국내외 경제 성장률

|

기사공유하기