){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

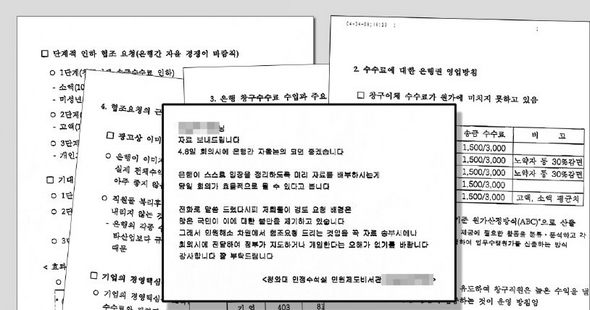

청와대가 전국은행연합회에 보냈다는 ‘송금수수료 인하’ 협조공문

|

청와대 “민원해소” … “직접 개입은 잘못” 은행 창구 수수료의 적정성 논란은 어제오늘 일이 아니다. 대부분의 은행들은 금액과 상관없이 창구를 이용한 송금에 대해 건당 3천원씩 수수료를 매긴다. 만약 1천원을 송금하려면 배보다 배꼽이 커지는 꼴이 된다. 은행들은 창구 직원 인건비와 다른 은행으로 송금할 때의 전산비용 등을 계산하면 현재 수수료가 비싸지 않다고 주장하지만, 은행 창구 이용객들은 끊임없이 불만을 제기해 왔다. 은행 수수료 인하 노력은 참여정부 때 처음 이뤄졌다. 2005년 9월 당시 금융감독원이 서울대 연구팀에 용역을 의뢰해 수수료 관련 원가산정 표준안을 마련했다. 정부가 수수료의 적정성을 따져보기 위한 첫 작업이었다. 그러나 원가 분석을 통해 수수료 인하를 유도하려던 계획은 수포로 돌아갔다. 송금에 따른 원가가 평균적으로 자행환의 경우엔 건당 2943원, 타행환에서는 3483원으로 분석돼, 원가를 고려하면 수수료가 오히려 높지 않다는 은행들의 주장에 힘이 실리게 됐다. 당시 작업에 참여했던 금감원 관계자는 “연구 결과가 은행들에 유리하게 나와 더이상 수수료 인하를 요구하기 힘들었다”며 “결국 은행별 수수료를 비교공시할 수 있는 시스템을 갖추는 선에서 그쳤다”고 말했다. 그러나 은행업의 공공적 성격을 고려하면 이처럼 원가분석만으로 적정 수수료를 따지는 것 자체가 맞지 않는다는 게 전문가들의 지적이다. 은행은 불특정 다수와 여수신을 할 수 있도록 정부가 허가해 주고, 특히 송금이나 이체와 같은 지급결제 기능은 공공적 성격이 더 강하다. 이런 배타적 권리를 보장받았으면 그만큼 서비스의 보편적 의무도 져야 한다는 것이다. 이런 점 때문에 미국이나 유럽의 금융선진국에서도 ‘지역재투자법’(CRA) 같은 법령이나 금융감독 규정으로 소액 지급결제와 신용대출 서비스에 대해 어느 정도 공적 의무를 지우고 있다. 이번에 수수료 인하 압력을 행사한 청와대 쪽도 이런 점을 ‘협조 요청’의 근거로 내세웠다. 그렇더라도 청와대가 직접 은행 수수료 조정에 개입하는 것은 바람직하지 못하다는 게 금융계의 대체적인 시각이다. 한 시중은행 간부는 “문제가 있으면 제도 개선이나 은행의 과점 체제 해소 등으로 풀어나가야 한다”며 “이런 식으로 창구지도를 벌이면 나중에 대출압력 등 더 큰 잘못된 관치로 흐르지 않을까 우려된다”고 말했다. 금감원 관계자도 “청와대가 요청한 대로 은행연합회에서 모든 시중은행 실무담당자들이 모여 수수료를 내리기로 결정하는 것 자체가 현행 공정거래법 위반”이라며, 이 경우 누가 처벌을 받아야 하느냐고 반문했다. 청와대가 초법적 행동을 했다는 것이다. 김경락 권태호 기자 sp96@hani.co.kr

기사공유하기