등록 : 2008.04.30 18:45

수정 : 2008.05.01 01:10

|

|

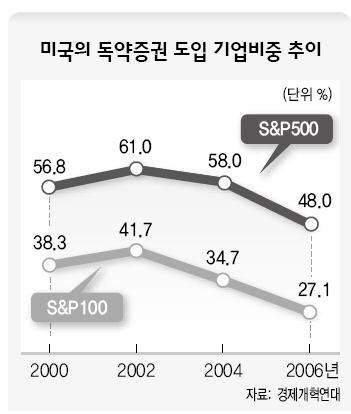

미국의 독약증권 도입 기업비중 추이

|

KDI “미국선 도입회사 계속 줄어”

이명박 정부가 재계의 경영권 방어장치 강화 요구를 받아들여 도입을 추진 중인 ‘독약증권’(포이즌필)이 오히려 대다수 소액주주들의 이익에 배치될 위험이 큰 것으로 지적됐다. 재계가 대표적인 독약증권 시행국가로 내세우는 미국의 경우도 2004년 이후 도입 기업이 줄고 있는 것으로 조사됐다.

한국개발연구원 국제정책대학원의 김우찬 교수는 30일 경제개혁연대가 펴낸 경제개혁리포트에서 ‘독약증권: 우리나라에선 진짜 독’이라는 보고서를 통해 미국 증시를 대표하는 에스앤피(S&P)500지수 소속 기업 가운데 독약증권을 사전적으로 도입한 기업의 비중이 1990년 66.5%에서 2006년 48%로 크게 낮아졌다고 밝혔다. 상대적으로 규모가 큰 에스앤피100 소속 기업의 경우는 1990년 53.8%에서 2006년 27.1%로 더 크게 떨어졌다. 독약증권이란 적대적 인수합병 시도자 이외의 주주에게 미리 정한 싼 가격으로 주식을 살 수 있는 권리를 주는 경영권 방어제도이다.

적대적 인수합병 세력이 기존 이사진을 동시에 바꿀 수 없도록 하기 위해 시행하는 ‘이사 시차임기제’를 독약증권과 함께 채택한 기업도 에스앤피500 기업의 경우 1990년 44.2%에서 2006년 29.9%로 크게 줄었다.

보고서는 또 독약증권을 도입한 미국과 한국 기업의 지배구조를 비교한 결과 한국은 독약증권이 대다수 소액주주들의 이익을 해칠 가능성이 높다고 지적했다. 견제역할을 하는 사외이사의 비중이 미국 에스앤피500 기업의 경우 평균 85.2%인 반면 국내 우량종목으로 구성된 케이아르엑스(KRX)100 기업은 50.1%에 그친다. 외부 기관투자자 비중도 국내 기업은 43.3%로, 미국 기업의 75.2%에 비해 크게 낮다. 이승희 경제개혁연대 사무국장은 “독약증권은 허용하지 않는 게 바람직하고, 만약 허용하더라도 주주승인 등 매우 엄격한 요건을 법에서 정해야 한다”고 말했다.

곽정수 대기업전문기자jskwak@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기