등록 : 2006.02.13 18:19

수정 : 2006.02.13 18:19

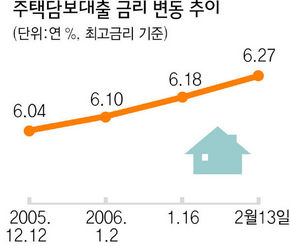

주택대출금리 반년새 0.7%p ↑…1억 빌렸으면 월6만원 더 낼 판

지난해 중순 시중은행에서 주택담보대출 2억원을 받은 회사원 양아무개(35)씨는 요즘 이자 내기가 두렵다. 당시만 해도 연 5.5%대의 이율로 대출을 받았지만 하반기 이후 금리가 급등하더니 최근에는 6%대를 넘어섰다. 지난주 한국은행이 콜금리를 올리자 시중은행들이 이번주 또다시 주택담보대출 금리를 올리는 바람에 대출 당시보다 금리가 무려 0.7%포인트 이상 올랐다. 양씨의 경우, 6개월만에 연간 140만원, 월 12만원 이상의 이자를 더 내는 꼴이 됐다.

콜금리 4%대의 ‘포스트 저금리시대’가 오면서 대출자의 이자부담이 눈덩이처럼 커지고 있다. 금융 전문가들은 하나같이 “조심스레 대출상환을 준비할 때”라고 입을 모은다. 예금 금리도 따라 오르고 있지만, 금리가 더 오를 가능성이 있어 대출을 줄이고 예금은 단기로 운용하는 게 좋다는 것이 전문가들의 조언이다.

얼마나 올랐나?=주택담보대출 금리의 기준이 되는 양도성예금증서(CD) 금리는 지난해 상반기 중 연 3.5% 수준에 머물렀으나 10월 콜금리 인상과 함께 4%대까지 급등했다. 12월과 올해 2월까지 세차례 콜금리가 인상되면서 시디금리는 13일 현재 연 4.26%까지 올랐다. 지난해 상반기에 견줘 0.7%포인트 이상 오른 셈이다. 국민은행 등 시중은행은 지난주 콜금리 인상에 맞춰 이번주 대출 고시금리를 최고 연 6.27%까지 올렸다. 시디금리는 지난주부터 움직임이 없는 데도 은행들은 이번주 주택담보대출 금리를 또 올린 셈이다. 국민은행의 최고 대출금리는 지난해 중순 5.5%에 비해 0.77%포인트, 연초에 비해서는 0.27%포인트, 지난주에 비해서는 0.05%포인트 높은 수준으로 가파른 상승세를 이어가고 있다. 신한·우리·조흥·하나은행 등 다른 시중은행도 비슷한 수준으로 금리를 올렸다. 콜금리 인상 이후 각 시중은행은 정기예금 금리도 일제히 인상했다. 국민은행의 정기예금(1년 만기)의 경우, 지난해 10월 연 4.1%(점장 특별 승인금리)에서 12월 4.2%, 올해 2월 4.35%로 인상했다. 지난해 말에 비해 0.15%포인트 오른 것으로, 대출금리가 비슷한 기간 0.27% 오른 것에 견주면 상대적으로 더딘 상승속도다.

“더 오를 수도…대출상환 준비할 때”=은행에서 1억원을 빌린 대출 고객의 경우, 금리가 0.1%포인트 오르면 연간 10만원의 이자를 더 내야 한다. 전문가들은 상반기 중 추가적인 콜금리 인상이 단행될 가능성이 크지 않고, 콜금리 인상이 이미 시장 실세금리에 반영된 상태라 당분간 금리가 오르지는 않을 것으로 보고 있다. 그러나 올해 2분기 이후 경기회복이 지속되면 한두차례 더 콜금리 인상이 단행될 가능성이 있어, 콜금리 변동에 민감한 시디금리도 하반기 중 더 오를 수 있는 것으로 예상되고 있다. 더우기 지난해 중순 이후 이달까지 대출금리 인상폭이 0.7%를 넘어섰고, 올해 하반기 또한차례 콜금리가 오를 경우 지난해와의 대출금리 격차는 1%포인트까지 벌어지게 된다. 1억원 대출자가 연간 100만원을 더 내야한다는 얘기다. 재테크 전문가들은 “여윳돈이 있다면 대출상환 계획을 적극적으로 검토하라”고 충고한다. 한상언 신한은행 재테크팀장은 “시장금리는 여전히 상승 쪽이 우세한 편”이라며 “대출금리에 민감해질 필요가 있으며 예금도 연 5%대의 고금리인 특판예금을 활용하는 것이 유리하다”고 말했다.

김성재 석진환 기자

seong68@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기