){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

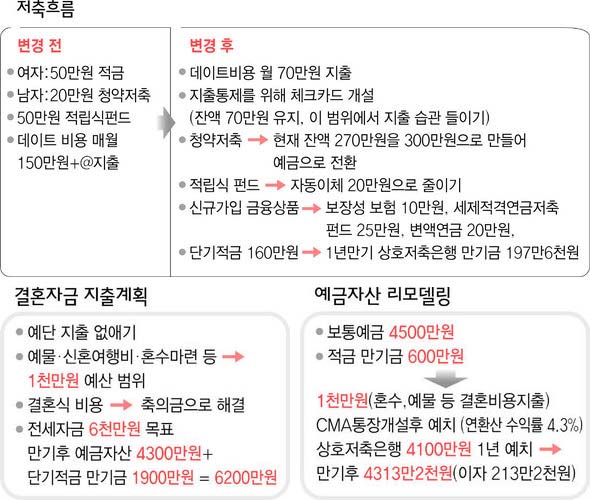

한푼 두푼 늘리는 맞춤컨설팅/결혼 1년 앞둔 예비부부 돈 모으기 전략은 Q: 결혼날짜를 잡은 20대 후반의 학원강사입니다. 결혼식까지 아직 1년 정도가 남아있고 약혼자인 남자친구는 대기업 회사원으로 일하고는 있지만, 아직 모아놓은 돈이 충분하지 않아 여러 가지 걱정이 듭니다. 게다가 저는 현재 직업이 학원강사인데, 그리 안정적인 것도 아니고 지금 다니는 학원도 곧 그만둘 계획이어서 결혼 이후 수입과 경제생활에 불안감을 지울 수 없는 상황입니다. 지금까지 제가 모아놓은 돈은 2500만원, 남자친구는 2000만원 정도입니다. 가능한 한 부모님 도움을 받지 않고 결혼할 계획이지만, 결혼비용이나 결혼 후 살 전셋집 마련도 만만찮아 지금부터 어떻게 계획을 세워야 할지 도움을 받고 싶습니다. A: 사회 생활을 막 시작할 때부터 결혼 직전까지는 소득이 가장 적은 시기이긴 하지만 대신 가처분소득(소득에서 저축을 뺀 것)이 가장 많을 때입니다. 이 시기에 목돈을 어떻게 잘 만들어가느냐가 평생의 재무상황을 결정할 수도 있습니다. 상담을 신청한 김아무개(25)씨는 약혼자와 함께 재무전략을 수립해서 합리적인 지출구조와 목돈마련 계획을 잡아가야 합니다. 단기 결혼비용 지출만을 고려해 목돈을 운영하기보다는, 좀더 긴 안목에서 인생설계를 한 후 필요한 전략에 따라 저축계획을 짜야 합니다. 그런 관점에서 결혼비용도 최대한 적게 지출할 수 있도록 본인은 물론, 양쪽 부모님들도 함께 의사결정을 하는 게 좋습니다. 자칫 혼수 비용 때문에 무리한 목돈 지출이 이뤄지지 않도록 신경써야 합니다. 예비부부들, 결혼 전 통장 합치고 수입·지출 리모델링해야=결혼 이후 효과적인 재무관리를 위해서는 결혼 전부터 돈 관리 습관을 연습해야 한다. 특히 김씨와 같이 이미 결혼 날짜를 잡아놓은 커플이라면, 서로의 소비성향과 저축습관을 점검하고 결혼생활 동안의 효율적이고 체계적인 돈 관리를 위해 서로의 월급을 지금부터 공유하는 게 좋다. 김씨는 다음달부터 당장 직장을 그만둘 예정이어서, 새 직장을 구할 때까지라도 남자친구의 수입을 공동관리하도록 한다. 결혼 뒤 맞벌이를 할 경우 김씨 소득은 월 150만원, 남자친구의 소득은 월 230만원 등 총 380만원이었다. 보통 결혼 전에 돈이 가장 많이 새는 곳이 데이트 자금이다. 김씨 커플의 경우도 각각 매달 50만원, 70만원의 저축을 제외하고는 대부분 데이트 자금 등으로 지출되고 있다.

김씨의 소득이 중단되면 50만원씩의 김씨 저축이 중단될 텐데, 이럴수록 지출을 줄여 오히려 전체 저축량을 늘려야 한다. 일단, 남자친구의 저축을 70만원에서 130만원으로 늘린다. 데이트 비용은 매월 70만원 범위 안에서 잡고, 비용절감을 위한 다양한 아이디어를 떠올려 새로운 지출 전략으로 삼는다. 만일, 김씨가 3개월 이내에 새로 직장을 구해 수입이 재개된다면, 김씨도 100만원까지 저축을 늘리는 게 좋다. 이렇게 해서 두 사람의 저축량이 총 230만원이 되면, 결혼 전 목돈마련과 결혼 뒤 재무전략을 감안해 가입 금융상품 리모델링을 시작한다.

|

기사공유하기