){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

한푼 두푼 늘리는 맞춤컨설팅/22년 경력 경찰관 퇴직뒤 걱정되는데 Q: 경찰관으로 22년을 일해왔습니다. 공무원은 정년이 ‘33년 근무’로 정해져 있어 앞으로 11년 후면 저도 정년을 맞게 됩니다. 그런데 돌아보니 아직 아이들 앞으로 들어갈 돈은 많은데 정작 쌈짓돈 말고는 준비한 게 없습니다. 지금까지는 그저 아껴 쓰고 저축하는 것으로 아이들 키우며 그럭저럭 살아왔는데, 이제 점점 쓸 돈은 많아지고 수입은 늘지않아 이러다 막상 퇴직하고나면 어쩌나 하는 걱정이 듭니다. 공무원연금도 지금같은 혜택을 기대하기가 점점 어려워지고 있다는데, 그냥 마음놓고 있을 수는 없을 것 같습니다. A: 현재의 공적연금제도는 여러가지 문제로 인해 개선이 이뤄질 게 확실합니다. 가장 큰 문제는 국민연금, 사학연금, 공무원연금, 군인연금 등의 형평성 문제입니다. 가뜩이나 공적연금은 적자규모가 커지고 있고, 그 중에서도 국민연금 가입자에 비해 공무원연금이나 사학연금, 군인연금 가입자들의 혜택이 커서 형평성있는 제도 개선 마련이 시급한 실정입니다. 지난해에도 공무원연금에 6천억원의 국고지원이 이뤄졌다고 하니, 아마도 점점 부담해야 할 납부금액은 늘어나는 반면 보장받을 연금액은 줄어들 수밖에 없을 것 같습니다. 상담을 신청하신 양아무개(46)씨는 한 평생을 경찰 공무원으로 일했지만, 노후준비를 공무원연금에만 의존할 경우 낭패를 볼 수 있습니다. 지금부터 여러 재무사황을 고려한 개인연금 준비에 나서야 합니다. 눈덩이로 불어날 자녀 대학등록금 마련 서둘러야

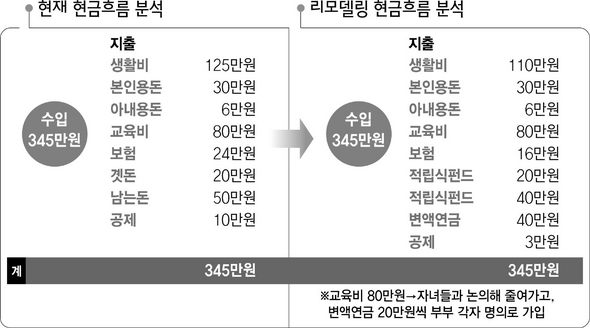

양씨 가정에 당장 가장 큰 문제가 되는 것은 조만간 지출하게 될 자녀들 대학등록금이다. 4년 후부터는 큰 아이가 대학에 진학을 하게 되고 6년 후에는 두아이 모두 대학생이 된다. 2012~2013년에 자녀들 학자금만으로 매년 2천만원 정도가 지출된다. 대학등록금의 평균 인상률 8% 수준을 감안할 때 6년간 두 아이에게 들어가는 등록금은 거의 8천만원에 이를 것으로 보이는데, 현재 양씨의 재무상황을 보면 목돈마련이 거의 이뤄지지 않았다. 그동안 주택 마련에 들어간 대출 상환에 치우쳐 있었지만 앞으로는 자녀 교육비 마련을 위한 전략을 세워야 한다. 계에 들어가는 돈 20만원과 적금 40만원 등 총 60만원을 아이들 대학등록금 마련을 위한 적립식펀드에 가입하는 게 좋겠다. 이렇게 4년 동안 투자할 경우 원금만 거의 3천여만원이 된다. 현재 사교육비로 지출되는 80만원을 아이들이 대학 진학 후 저축으로 활용해 모자란 5천만원 마련에 나선다. 공무원의 경우 자녀 대학등록금 무이자 대출이 가능하다. 일단 대출을 받아 등록금을 내고 현재의 사교육비 80만원과 교육비를 위한 저축 60만원을 합친 140만원씩 저축을 하면 등록금을 내고도 목돈 일부가 남는다. 중요한 건 해마다 저축을 줄이지 않는 것이다.

사교육비 더 늘지 않도록 유념해야

현재 양씨의 경우 소득의 23%가 아이들 사교육비로 지출되고 있다. 우리나라 사람들의 자녀 교육에 대한 열의는 더 이상 언급할 필요가 없을 정도인데, 이로 인해 각 가정마다 지출의 상당 부분을 사교육비가 차지하고 있다. 하지만 아무리 교육이 중요하더라도 자녀 교육에 가족 전체의 미래를 걸어서는 안된다. 양씨의 경우 지금도 적지 않은 지출이 이뤄지고 있는데, 줄이기 어렵다면 더 늘지 않도록 주의하는 것만이라도 지켜야 한다. 자녀들에게 부모가 감당할 수 있는 교육비의 한도를 알려주고 그 범위 내에서 최대한의 교육효과를 거둘 수 있도록 합의를 이끌어 낸다면 그 과정 또한 자연스런 경제교육이 될 것이다. 노후준비, 공무원연금·개인연금으로 넉넉히 준비

양씨는 2017년에 57살로 퇴직을 하게 된다. 정년 33년을 채우고 퇴직할 경우, 공무원 연금으로 대략 월 200만원 가량을 지급받을 것으로 기대된다. 하지만 앞으로 언제까지나 부족한 연금지급액을 국고로 채워 줄 것같지는 않다. 양씨가 연금을 받을 때 쯤에는 매달 200만원을 기대하는 것이 지나친 낙관일 수 있다. 최악의 경우 50% 정도를 지급받을 수도 있다. 만일 그렇다면, 자녀들을 다 독립시키고 월 100여만원의 공무원연금만으로 두 부부의 노후를 부담하는 것은 쉬운 일이 아니다. 11년 후를 대비해서 지금부터 개인연금을 준비하는 것이 꼭 필요하다. 매달 40만원씩을 변액연금(개인연금용)에 가입하자. 부부가 따로 가입해서, 남편 앞으로 가입하는 것은 퇴직후에 바로 연금으로 전환해서 쓰고 부인 앞으로 가입한 20만원은 남편 사후 10년에 대비한다. 특히, 남편 앞으로 가입하는 연금상품은 연금으로 전환할 때 가급적 상속연금으로 전환해, 연금을 받은 뒤에도 남편 유고시 부인에게 일정한 금액의 상속이 이뤄지도록 하는 게 좋다. 김성재 기자 seong68@hani.co.kr 도움말 주신 분 <한겨레 재무컨설팅 자문단> 제윤경(에셋비 교육본부장) 이천(에셋비 영업본부장) 이광섭(에셋비 컨설턴트) 정종인(한화증권 갤러리아지점 콘체른센터 PB) 이종량(공인회계사 세무사) <한겨레> 재테크면은 서민과 중산층 독자 여러분을 위한 지면입니다. 독자 여러분의 재무설계 상담신청을 받습니다. 전화 080-433-7000, 전자우편 money@hani.co.kr

기사공유하기