등록 : 2006.04.26 20:43

수정 : 2006.04.27 10:47

보험 - 보험기능에 투자수익까지 보장하는 ‘뜨는 상품’

“학자금·은퇴 뒤 사업자금 등 장기목적에 유리”

주식시장이 활황을 보이면서 기본적인 보험 기능에다 투자 수익까지 얻을 수 있는 변액보험의 인기가 계속되고 있다. 변액보험 수입보험료는 지난해 4월부터 올해 2월까지 모두 7조3천억원으로 전체 보험상품의 13% 가량을 차지하고 있다. 2001년 도입 이후 주식·채권 투자에 대한 인식 변화와 가입 기간 중에 중도인출과 펀드변경이 가능하다는 편의성 등으로 인해 단기간에 생명보험사의 주력상품으로 부상했다.

변액보험은 고객이 납입한 보험료의 일부(대략 85% 가량)를 주식이나 채권에 투자해 운용 실적에 따라 추가 수익(또는 손실)을 안겨주는 상품을 말한다. 변액보험은 크게 변액유니버설보험, 변액연금보험, 변액종신보험으로 나뉜다.

변액유니버설은 보험 및 투자 기능에다 자유로운 입출금과 소득 변동시 납입 일시 중단 등의 편의성을 부여한 상품이다. 변액연금은 연금개시 시점에 최소한 납입한 보험료를 보장받을 수 있는 상품이며, 변액종신은 투자실적에 따라 사망보험금이 변동하는 상품이다. 초기에는 변액종신이나 변액연금 위주로 판매됐으나 지난해부터는 변액유니버설에 관심이 높다.

변액보험은 투자실적에 따라 보험금이 변동될 수 있으며, 실적이 악화될 때는 원금(납입보험료)까지 일부 손실을 볼 수 있어 주의할 필요가 있다. 기본적으로 변액보험도 보험상품이라는 사실을 잊어서는 안 된다. 자신이 필요로 하는 보장이 무엇인지를 먼저 생각하고 이에 맞춰 가입하는 것이 좋다.

변액보험은 매달 보험료를 낸다는 점에서 적립식 펀드와 비슷하지만 다른 점도 많다. 변액보험과 펀드는 실적에 따라 수익금이 달라진다는 점에서는 같지만, 펀드는 위탁한 금액이 모두 투자에 운용되는 반면 변액보험은 그중 85% 가량만 투자원금으로 활용되고, 가입 초기에 해약할 경우에는 해약환급금이 납입한 보험료보다 적다. 에셋비의 서상일 경영기획팀장은 “변액보험은 자녀 학자금이나 은퇴 뒤 사업자금 마련 등 10년 이상의 장기적 목적자금용으로 활용하는 게 바람직하다”며 “10년이 넘으면 비과세 혜택이 주어진다”고 말했다.

또 주식과 채권시장 동향을 가입 당시뿐만 아니라 가입 기간 내내 지속적으로 관찰해야 한다. 증시 전망을 밝게 보면 주식 편입률이 높은 주식혼합형에 들었다가 시황이 나빠지면 상대적으로 안전한 채권형으로 옮길 수 있으며, 그 반대도 가능하다. 회사마다 차이가 있지만 1년에 4~12차례까지 펀드를 변경할 수 있다.

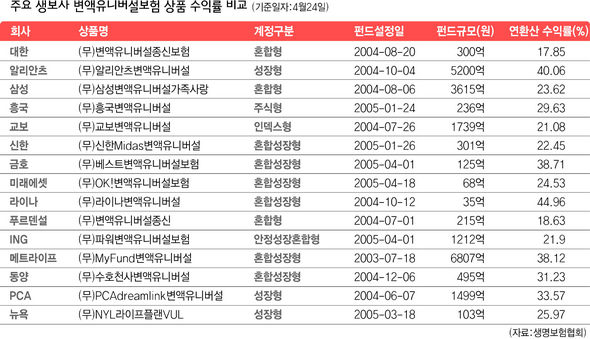

보험사의 자산운용능력도 눈여겨볼 대목이다. 변액보험은 펀드 운용능력에 따라 보험금이 달라지기 때문이다. 생명보험협회(klia.or.kr) 홈페이지에 가면 각 회사의 상품별로 펀드운용 수익률(표 참조)을 볼 수 있다. 서 팀장은 “현재 수익률이 좋은 상품은 주식편입비율이 높은 펀드로 자산을 운용하고 있기 때문”이라며 “그러나 주식편입비율이 높은 상품은 증시 침체기에는 수익률이 떨어진다는 점을 감안해야 하며 장기적으로 안정적인 수익률을 올리는 상품에 가입하는 게 바람직하다”고 말했다.

박현 기자

hyun21@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기