){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

[미래로 가는 가계부, 이젠 재무설계다] 자녀와 함께 교육비 재설계하기

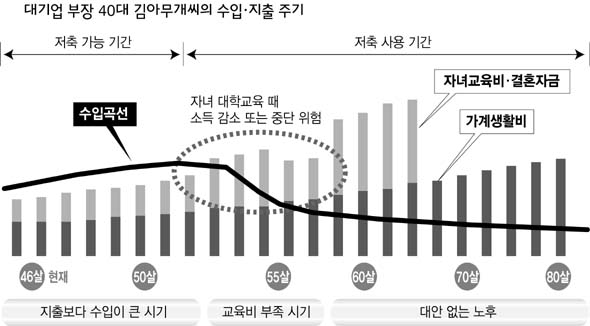

대기업 40대 부장 사교육비에 허덕 = Q. 대기업에서 일하는 김 아무개 부장은 연봉이 6000만원이다. 40대 중반에 적지 않은 연봉이지만 김씨 가정은 늘 적자에 허덕여 저축 한푼 못하는 형편이다. 가장 큰 문제가 아이들에 들어가는 사교육비다. 중학생인 큰 아이에게만 월 200만원이 넘는 사교육비가 들어가고, 작은 아이 앞으로도 80만원이 들어가 거의 연봉의 절반을 교육비로 쓰고 있다. 답답한 마음에 아내에게 “교육비를 좀 줄여 저축도 하고 은퇴 준비도 해야 하지 않느냐”고 말해보지만, 아이들에게 가장 중요한 시기에 이 정도는 기본이라며 오히려 과외 몇 개 더 시켜야 한다는 이야기만 듣는다. 능력이 부족해 강남에서 교육시키지 못하는 현실이 늘 안타깝다고 하는 아내. 자꾸 부부싸움만 늘어간다. A. 에셋비에 재무상담을 요청해온 100명의 재무상황을 분석해 보면, 월 300만원 이상 소득자의 월평균 사교육비 지출이 60만원을 넘는다. 그러나 정작 미래의 교육비를 준비하기 위해 장기저축을 하는 사람은 거의 없다. 한마디로 미래를 내다보며 체계적으로 교육비를 지출하는 것이 아니라 막연히 쏟아붓고 있는 것이다. 대부분의 직장인들이 조기퇴직의 위험에 노출돼 있고 결혼이 늦어져 가장의 퇴직 뒤에도 자녀 교육이 끝나지 않기 때문에 재무위험을 안고 있는 사람이 늘어나고 있다. 이런 상황에서 무계획적인 교육비 지출은 나중에 꼭 필요한 교육비를 감당하지 못해 교육 포기로 이어질 수 있다. 통계청 가계수지에 따르면 40대 초·중반이 인생 전반에 있어 가장 소득이 많은 것으로 분석됐다. 40대 후반으로 갈수록 조기퇴직, 비정규직화 등으로 소득 감소의 우려가 높아진다. 따라서 40대 중반에 자녀교육비로 저축이 불가능할 지경이라면 심각한 상황이 아닐 수 없다. 소득이 더욱 불안해지는 50대를 대비하지 못하면 정작 아이들이 대학을 다닐 시기에 등록금 대기도 빠듯하게 된다. 학자금 융자를 받는 방법이 있겠지만 대학 교육비가 드는 50대에 부부 모두 은퇴했고 모아놓은 돈도 없는 상태에서 빚만 덩그라니 남게 될 수 있다. 현재의 사교육비보다 미래의 교육비를 먼저 걱정해야 = 대학등록금이 연간 1000만원에 이르는 시대를 코앞에 두고 있다. 올해도 사립대학들의 등록금 인상은 물가상승률을 크게 웃돌았다. 앞으로도 대학들의 등록금 인상 기조는 대학의 경쟁력 확보라는 명분으로 멈추지 않을 전망이다. 이제 대학만 보내면 등록금은 스스로 알아서 해결할 수 있는 현실이 아니다. 여기에 자녀들이 대학에 다닐 시기는 중산층 서민 가정에서 가장의 퇴직 불안으로 소득이 불안정해질 시기와 겹친다. 당연히 지금부터 준비해 두지 않으면 안된다.

따라서 ‘대학만 보내면’이란 전제 아래 지금의 사교육에 힘을 다 쏟아서는 안된다. 먼저 가족들의 생애주기(라이프사이클)을 그려본 뒤 소요될 총교육비를 계산해봐야 한다. 특히 목돈이 지출될 부분을 계산해 보고 그에 대비한 저축 계획을 반드시 잡아야 한다. 현재의 사교육비 지출을 위한 예산 산출은 그 다음이다.

|

예산 범위를 자녀들에게 교육시켜야 = 가장 훌륭한 교육은 생활 속에서 자연스럽게 이뤄지는 것이다. 경제교육도 마찬가지다. 부모의 소득과 예상되는 은퇴 시기를 가르치는 일은 부끄럽거나 권위가 무너지는 게 아니다. 오히려 부모의 근로소득에 대한 이해는 훌륭한 경제교육이다. “돈 걱정하지 말고, 너는 공부만 해라”라고 말하는 것은 절대 교육적이지 않다. 부모를 돈 대주는 사람으로 인식시키는 것에 지나지 않는다. 오히려 부모의 근로소득과 가족의 전체 현금 흐름에 대한 이해를 바탕으로 함께 예산을 세워 지출하는 습관을 들이는 것이 훨씬 교육적이다. 가족이 함께 하는 재무설계로 사교육비 절감 = 이제 과감히 자녀에게 “너에게 투자 할 수 있는 여력은 00까지다”라고 이야기 해야 한다. 이는 자녀 스스로 미래 목표를 고민하는 과정이기도 하다. 자녀도 자신의 인생 설계를 위해 좀더 구체적인 목표를 잡도록 해야 한다. 부모와 자녀가 함께 생애주기를 그려보면서 자녀도 자연스럽게 훈련받는 것이다. 상담을 요청했던 김씨는 이런 방법으로 가족과 함께 재무설계를 하면서 사교육비 절감에 대한 해답을 찾았다. 매월 큰 아이 앞으로 지출되던 200만원은 특목고 진학을 위한 특별교육비였다. 가족이 모여 함께 한 재무설계 과정에서 큰 아이 스스로 특목고 진학 대신 일반고를 선택하면서 그 비용은 절반 이상으로 줄게 됐다. 또한 작은 아이도 학원 몇 개는 다니지 않고도 충분히 현재의 학업수준을 유지할 수 있겠다는 이야기를 나눴다. 물론 이렇게 절약한 돈이 어디로 갈지에 대해 온 가족이 공유했다. 하나는 두 아이들의 장래 교육자금이고, 다른 하나는 부모가 은퇴 뒤에도 자녀들에게 의지하지 않기 위한 은퇴자금이다. 안창현 기자 blue@hani.co.kr ◇ <한겨레> 재테크면은 서민과 중산층 독자 여러분을 위한 지면입니다. 독자 여러분의 재무설계 상담신청을 받습니다. 전화 080-433-7000, 전자우편 money@hani.co.kr ◇ 도움말 주신 분: <한겨레 재무컨설팅 자문단> 제윤경(에셋비 교육본부장) 정상영(에셋비 매니저) 윤희권(에셋비 컨설턴트) 정종인(한화증권 갤러리아지점 콘체른센터 PB) 이종량(공인회계사 세무사)

광고

기사공유하기