등록 : 2006.05.18 21:02

수정 : 2006.05.18 21:02

중개업소 금리가 되레 낮아

이중계약 통해 금액 늘려

은행들 경쟁…집값 거품 일조

“은행 가봐야 소용없어요. 우리를 통해 대출 받는 게 이자가 더 싸다니까요.”(중개업소 주인)

경북 포항에 사는 김아무개씨는 최근 9천만원짜리 아파트를 사면서 황당한 경험을 했다. 집을 담보로 은행에서 5300만원을 대출 받기로 했는데, 부동산 중개업소에서 대뜸 대출 계약서를 쓰라는 이야기를 들었다. 중개업소에서 김씨가 제안받은 금리는 5.2%였다. 아무래도 안심이 안돼 해당 은행 지점을 찾아가 대출 문의를 했더니, “5.8% 이하로는 절대 안된다”는 답을 들었다. 김씨는 지점장을 찾아가 중개업소 이야기를 하면서 항의를 했다. 하지만 별다른 설명없이 “상담 창구에서는 그 이하로 안된다”고만 했다. 김씨는 별 수 없이 중개업소를 통해 ‘싼’ 대출을 받았다. 김씨는 “싸게 대출을 받아 좋긴 한데, 은행이 중개업소한테 수수료를 줄테고 나중에 이런 비용을 내가 물어야 하는 건 아닌지 걱정”이라고 말했다. “상담창구에서 직접 대출 받은 사람들은 손해인데, 어떻게 이런식의 대출이 가능한지도 의문”이라고 덧붙였다.

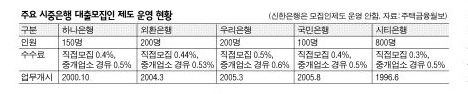

금융감독원의 대출모집인 운용 규정에는 대출모집인은 단순히 대출 신청자들을 모아 대출 서류를 은행 지점에 전달하도록 돼 있다. 당연히 모집인을 거친 대출조건과 상담창구의 대출 조건이 서로 달라서는 안된다. 하지만 최근 은행권의 주택담보대출 경쟁이 치열해지면서, 이처럼 모집인을 동원한 편법 대출이 극성을 부리고 있다. 과거엔 지점들이 부족한 외국계 은행들이 주로 모집인을 통해 대출을 유치했다. 하지만 최근엔 거의 대부분의 은행들이 대출 모집인을 고용해 영업 전쟁에 나서고 있다. 현재 금융권에서 활동하는 대출 모집인 규모는 3500명 수준인데, 이들이 관리하는 개별 계약직 직원이나 부동산 중개업소까지 합치면 7만여곳에 이를 것으로 업계는 추산하고 있다.

경쟁이 치열하다보니, 부작용도 만만치 않다. 대표적인 게 집값의 70~80% 수준으로 과다하게 대출을 알선하는 문제다. 대출모집인들이 은행이나 보험사, 저축은행, 신협 등과 이중 계약을 맺고, 은행에서 대출 받을 수 있는 한도(담보인정비율)가 넘는 부분에 대해서는 다른 금융회사를 통해 대출을 알선해 주고 있다. 강남이나 분당 아파트 단지 일대에는 “집값의 90%까지 대출해드립니다”라는 광고 문구를 쉽게 찾아 볼 수 있다. 또 이들이 상품이나 금융관련법규에 대한 전문지식이 부족해, 고객들이 뒤늦게 은행에 민원을 내는 사례도 많다. 지난해 과다 대출로 금융감독원에 적발된 사례는 2316건이었지만, 이는 표본 조사라서 실제 위반 사례는 더 많을 것으로 추산된다.

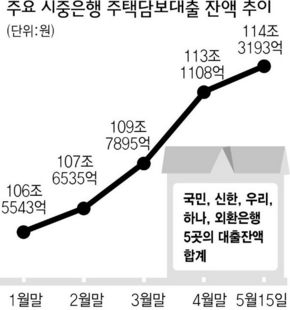

은행들의 이런 경쟁이, 결국 비정상적으로 뛴 부동산 거품에 일조한 게 아니냐는 지적도 나온다. 실제 지난 15일 기준으로 국민, 신한, 우리, 하나, 외환 등 국내 5대 시중은행의 주택담보대출 잔액은 총 114조3193억원으로 지난달 말보다 1조2085억원이나 늘었다. 지난해 6월 이후 10개월만에 최대폭의 증가다. 대출모집인들이 모아 오는 대출액의 규모도 점차 커지고 있다. 지난해 5월 기준으로 대출모집인을 통한 주택담보대출은 전체 대출잔액의 9.4%(19조5천억원)에 이른다. 올해 들어서도 우리은행 6천억원, 국민은행 2천억원, 하나은행과 외환은행이 1500억원 수준의 실적을 올리며 ‘승승장구’ 하고 있다.

석진환 기자

soulfat@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기