등록 : 2006.06.29 19:30

수정 : 2006.06.29 19:30

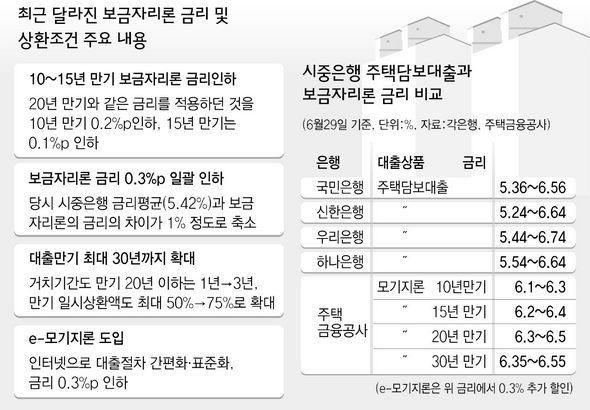

금리 인하에 최장 대출만기 30년으로 확대…e대출 금리 0.3%p 낮춰

Q: 집을 살 때 장기주택자금인줄 알았는데 3년만기 대출이네요. 다음달에 만기인데, 은행이자가 비싸서 15년짜리 장기대출로 바꾸어 근로소득공제혜택을 받고 싶은데, 보금자리론으로 대환이 가능한가요?

A: 은행에서 보금자리론으로 변경 신청을 하시면 됩니다. 은행창구에서 자체상품 연장을 계속 권유하면 다른 은행에 가서 의사를 밝히세요. (주택금융공사 홈페이지에 경주시 황성동 김아무개씨가 문의한 내용)

주택담보대출 시장에서 맥을 못추던 주택금융공사의 보금자리론(모기지론)이 ‘대반격’에 나서고 있어 결과가 주목된다. 보금자리론은 금리가 시장상황에 따라 변하는 은행들의 주택담보대출과는 달리 10년 이상 장기 고정금리로 운영되는 상품으로, 정부가 무주택 서민들의 신속한 내집마련을 돕기 위해 주택금융공사를 통해 운영한다.

주택금융공사는 최근 시장금리 상승에도 불구하고 이달 들어서만 두 차례 금리를 낮췄다. 상환기간이나 거치기간 등을 다양화해 ‘틈새시장’도 공략하고 있다. 불안한 시장금리보다 정해진 금리를 선호한다면 시중은행들의 대출 상품과 꼼꼼히 비교해 볼 만하다. 주택금융공사도 “금융감독원이 주택담보대출 규제를 강화하고, 대출 금리마저 1%이상 오르고 있는 최근 상황을 적극적으로 이용하겠다”는 속내를 숨기지 않고 있다. 실제로 시중은행들과 금리차이가 줄어들면서 주택금융공사의 홈페이지나 은행 영업창구에는 ‘고정금리(보금자리론)’로 갈아탈 수 없느냐는 문의도 크게 늘고 있다. 보금자리론 판매액은 1~5월 사이 4300억원으로 올해 목표치의 8.3%에 불과했는데, 최근 상황이 크게 달라진 것이다.

구체적인 금리변화를 살펴보면, 주택금융공사는 지난 12일 보금자리론 금리를 0.3%포인트 내리면서 ‘포문’을 열었다. 시중은행 금리평균(5.42%)과 보금자리론 금리(20년 만기 6.50%) 차이를 1% 내외로 줄인 것이다. 여기에 소득공제 대상자가 만기 15년 이상의 대출상품을 이용하면 금리 인하 효과가 1.0%포인트에 달해, 실제 적용금리는 연 5%대 초반으로 시중은행들과 비슷한 수준이 된다. 근저당 설정비 등을 고객이 부담하면 추가로 0.2%포인트까지 금리를 할인받을 수도 있다.

최장 대출만기를 30년으로 확대한 것도 수요자 입장에서는 선택의 폭이 넓어졌다. 30년 만기로 1억원을 대출받아 거치기간 없이 균등분할상환을 하면 매월 상환액은 65만5259원으로 20년 만기의 76만3340원보다 10만8081원이 적다. 거치기간도 만기 20년이하는 1년에서 3년으로, 만기 일시상환액은 최대 50%에서 75%로 확대했다. 지난 26일엔 인터넷을 기반으로 하는 ‘e-모기지론’을 도입했는데, 이를 이용하면 금리가 추가로 0.3%포인트 낮아진다. 대출상담과 신청, 자격 확인, 대출심사 등의 업무를 인터넷으로 할 수 있어 시간도 절약된다. 연소득 2천만원 이하의 저소득·무주택자들은 소득수준에 따라 금리를 0.5~1.0%포인트까지 추가로 할인 받을 수 있.

주택금융공사 관계자는 “보금자리론 판매액이 올해 1000억원 밑으로 곤두박질 친 이후 최근 다시 상승 기미를 보이고 있다”면서 “향후 시장금리 상승이 예상되면서 안정적인 대출상품을 선호하는 수요자들의 발길이 이어질 것”이라고 기대했다.

석진환 기자

soulfat@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기