등록 : 2006.08.28 20:02

수정 : 2006.08.28 20:02

원리금 상환액은 총소득의 28% 안넘게

금리할인 서비스 모으고 모으면 1%P 싸져

3~5년 단기는 변동, 장기는 고정금리 유리

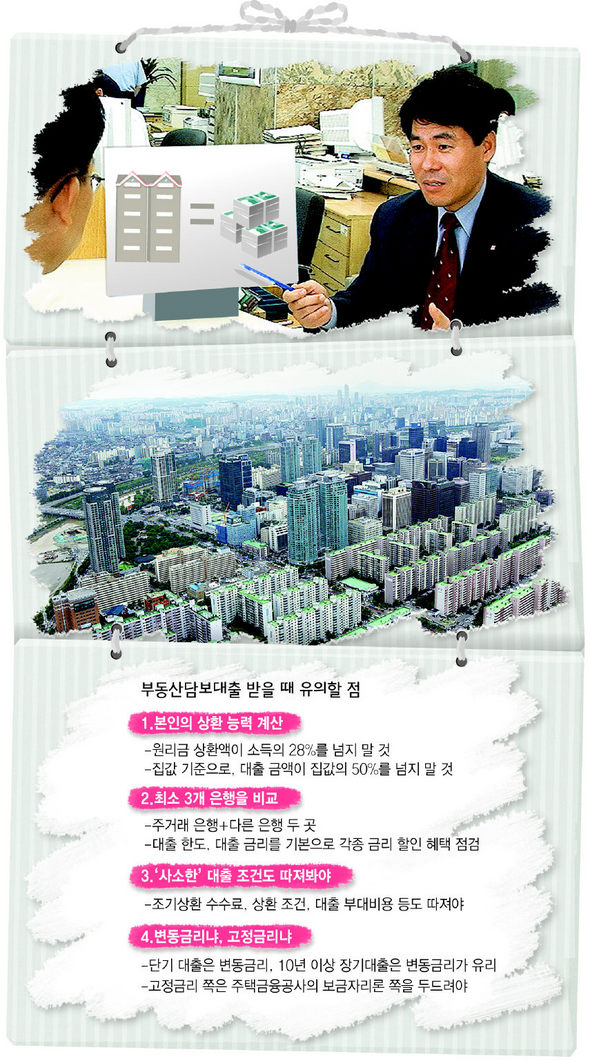

부동산담보대출 ‘깐깐 대작전’

집값이 급등하는 상황에서 저축만을 통해 내집 마련의 꿈을 이루는 것은 쉽지 않다. 그래서 찾는 곳이 은행 등 금융기관인데, 난생 처음으로 큰 돈을 빌리는 게 무척 부담스럽게 느껴질 것이다. 물론 각 은행이 서로 주택담보 대출을 해주려 눈에 불을 켜고 있으니 담보만 맡기면 쉽게 대출을 받을 수도 있다. 하지만, 그냥 주거래은행을 찾아가 덜컹 대출을 받는 일은 삼가야 한다. 어떤 대출상품을 어떤 조건에 이용하느냐에 따라 아주 쉽게 금리 1% 정도는 깎을 수 있기 때문이다.

대전제, 본인의 대출상환능력을 계산해 봐야

앞으로 집값이 뛸 것이라는 전제 아래 무리해서 내집 마련의 꿈을 실현하는 사람도 많다. 하지만 부동산 시장의 전망이 유동적이라 신중해야 한다. 주택담보 대출의 대전제는 본인의 상환능력을 냉정하게 가늠하는 일이다. 은행권에선 원리금 상환액이 본인의 총소득에 견줘 28%를 넘지 말 것을 주문한다. 집값 기준으로는 집값의 50% 미만의 대출을 받아야 한다. 이 선을 넘을 경우 이자 부담으로 생활비가 쪼들리게 된다. 고생만 하다가 결국 제값도 못받고 집을 파는 일이 생길 수 있다.

최소 3개 은행은 비교하라

겉으로 보기엔 각 은행의 주택담보 대출 조건이 비슷해 보이더라도 뜯어보면 사정이 다르다. 은행들은 공과금 자동이체, 해당 은행의 신용카드 사용 여부, 다른 금융상품 구매 여부 등을 따져 각각 0.1~0.2%포인트씩 금리를 할인해 주고 있다. 이를 다 모으면 대출금리에서 최고 1.0%포인트까지 차이가 난다. 요즘은 각 영업점 차원의 금리 할인이 없어졌기 때문에 이런 공식적 할인 혜택을 최대한 챙겨야 한다. 이를 위해 주거래은행 한 곳만 살필 것이 아니라, 다른 은행 두 곳을 더해 모두 세 곳의 은행을 찾아 대출 한도, 금리, 상환조건, 부대비용 등을 꼼꼼히 비교해 봐야 한다. 은행마다 할인 혜택과 함께 기본 금리도 서로 다르기 때문이다. 가까운 은행 영업점의 개인대출 담당 창구를 찾아 물어보면 늦어도 다음날까지는 바로 대출 조건을 알려준다. 15년 이상 장기대출을 받는다면, 근로소득자의 경우 1년치 대출이자금액 가운데 1천만원까지 소득공제를 받을 수 있다. 이는 최고 1%까지 대출금리를 낮추는 효과를 갖는다.

꼼꼼히 따져 볼 대출 조건들

대출 한도와 금리만으로 끝나는 게 아니다. 조기상환 수수료, 상환조건, 대출 부대비용 등도 함께 따져야 한다. 조기 상환 수수료는 보통 1년 내 갚을 경우 대출 원금의 1.5~2.0%에 이르고, 1년 이상도 0.5~1.0% 수준이라 만만치 않은 금액이다. 이자 부담을 줄이려 ‘대출 갈아타기’를 하는 경우도 있기 때문에 꼭 따져봐야 한다. 상환 조건으로는 얼마 동안 거치할지를 먼저 살펴야 한다. 초기 원금상환 부담을 피하고 싶을 경우 당분간 이자만 내는 거치기간이 긴 것이 유리하다. 반대로 거치 기간이 짧으면 결국 전체 이자 부담도 줄어드는 것이므로 여유가 있을 경우 빨리 갚기 시작해야 한다. 처음부터 원금을 갚아가는 원금균등 상환이 초기엔 부담이 되더라도 뒤로 갈 수록 부담이 줄어, 원리금균등 상환보다 유리하다. 이밖에 대출액의 0.5%정도에 이르는 설정비 등 대출 부대비용도 따져봐야 한다. 일부 대출 상품은 설정비를 본인이 부담할 경우 금리를 깎아주고 있다.

변동금리, 고정금리의 선택

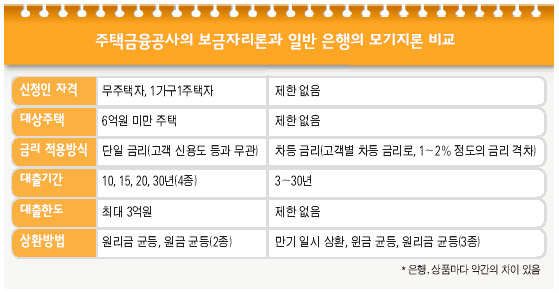

변동금리와 고정금리 대출 간에는 통상 1.0%포인트 이상의 금리차가 난다. 지금 같은 금리 변동기엔 고민거리가 아닐 수 없다. 통상 상환기간이 3~5년에 이르는 단기 대출엔 변동금리가 유리하고, 10년 이상 장기대출일 경우 고정금리가 유리한 게 큰 원칙이다. 하지만 은행권에선 당분간 금리가 더 이상 오르지 않을 것이라는 예상 아래 장기대출도 변동금리 쪽을 생각해 볼 필요가 있다고 권하고 있다.

도움말 : 김인응 우리은행 강남교보타워 피비센터 팀장, 김은정 신한은행 피비지원실 재테크팀장

안창현 기자

blue@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기