|

총부채상환비율 등 주택대출 규제 회피목적 분석

단기금리와 차이없고 3년뒤 중도상환 수수료 없어

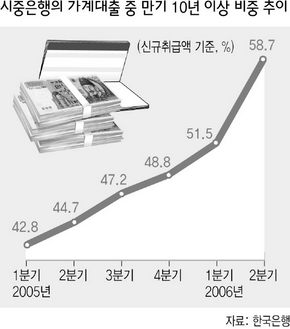

가계대출의 만기가 빠른 속도로 장기화되면서, 10년 이상 장기대출 비중이 전체 가계대출의 60%에 육박하는 것으로 나타났다. 은행권은 금융고객들이 총부채상환비율(DTI)과 담보인정비율(LTV)과 같은 주택담보대출 관련 규제를 피하기 위해, 장기대출을 선호하는 것으로 보고 있다. 또 통상 장기대출은 단기대출에 비해 금리가 비싸지만 최근에는 그 차이가 거의 나지 않고 있는 것도 요인으로 꼽힌다. 4일 한국은행이 집계한 지난 6월말 현재 시중은행의 가계대출(신규 취급액 기준) 통계를 보면, 만기 10년 이상의 대출 비중이 전체의 58.7%에 이르러 역대 최고치를 기록했다. 이는 지난 3월에 견줘 7.2%포인트 급등한 것이다. 만기 10년 이상 가계대출은 2004년 9월말 40.0%에 그쳤지만 이후 분기마다 1.1~2.5%포인트씩 늘면서 작년 12월에는 48.8%에 달했다. 지난 3월에는 다시 2.7%포인트 높아지는 등 증가세가 갈수록 두드러지고 있다. 반면 단기대출 중 대표상품 격인 만기 2년 이상~5년 미만의 비중은 2004년 12월말 25.8%를 시작으로 2005년 6월말 25.5%, 12월말 20.3%, 올 6월말 18.9%로 계속 떨어졌다.

임병수 국민은행 개인소호여신부장은 “올 3·30 부동산 대책 때부터 6억원을 초과하는 고가주택을 구입하는 사람의 경우 ‘총부채상환비율 40%’ 규제를 적용받는데 따른 영향으로 보인다”면서 “대출한도를 개인의 현금흐름에 맞추기 때문에 대출을 늘리려면 소득을 늘리거나 대출기간을 길게 하는게 유리하다”고 설명했다. 지난해 6월30일 투기지역 아파트에 대한 담보인정비율을 60%에서 40%로 낮춘 것도 대출 장기화를 유인하고 있다는 평가다. 정부는 당시 실수요자가 많은 10년 초과 대출에 한해서는 담보인정비율을 60%로 그대로 두는 예외조항을 뒀다. 외환은행 관계자는 “장기대출을 받더라도 3년이 지나면 대개 중도상환수수료가 없기 때문에 우선 장기대출로 빌린 뒤 3년 뒤 상황에 따라 상환 여부를 결정하려는 고객들도 많다”고 설명했다.

또 변동금리 대출상품의 경우 대다수 은행에서 10년 이상의 장기대출과 2년 이상~5년 미만 단기 대출의 금리가 똑같다. 금리가 장기적으로 올라간다고 예상하지 않는 한 기본적으로 장기대출 상품이 불리하지 않은 것이다. 국민은행은 장기와 단기상품의 금리가 똑같다. 외환은행도 4년짜리와 10년 이상짜리의 금리가 같다. 3년짜리는 이보다 낮지만 그 차이가 0.1%포인트로 미세하다. 현재 주택담보대출은 전체 가계대출의 70%를 차지하고 있고, 이 중 변동금리 상품이 98%를 차지한다.

송창석 기자 number3@hani.co.kr

☞ 총부채상환비율

총부채상환비율(DTI)은 주택담보대출의 연간 원리금 상환액을 개인의 연간 소득으로 나눈 비율이다. 연간 소득인 4천만원인 사람이 10년 동안 총 3억원의 원리금을 상환하려 한다면 연간 3천만원씩 갚아야 하기 때문에 총부채상환비율은 75%가 된다. 정부는 6억원 이상 고가 아파트를 구입하는 경우 이 비율이 40%를 넘지 못하도록 규제하고 있다.

담보인정비율

담보인정비율(LTV)은 주택담보대출을 받을 때 주택값을 기준으로 최대로 받을 수 있는 대출 비율을 뜻한다. 주택값은 감정가도 쓰이지만 대부분의 시중은행은 국민은행이 집계해 발표하는 ‘부동산시세 일반거래가’를 기준으로 삼는다. 지난해 6·30 조처 이후 6억원을 초과하는 고가 아파트는 원칙적으로 40%로 강화됐지만, 10년 이상 장기대출의 경우엔 이전처럼 60%까지 허용하고 있다.

![[카드뉴스] ‘떡볶이’ <br> 여기가 최고](http://img.hani.co.kr/imgdb/main2arti/2014/1128/1427370861_141714014683_20141128.jpg)

80년대 ‘책받침 스타들’ 화보 우릴 설레게 했던…

80년대 ‘책받침 스타들’ 화보 우릴 설레게 했던…  화보 사람 잡는 키스 꼭 이렇게까지 해야겠니

화보 사람 잡는 키스 꼭 이렇게까지 해야겠니

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

;){kind=link}

;){kind=link}

;){kind=link}

댓글 많은 기사