등록 : 2006.09.20 18:43

수정 : 2006.09.20 18:43

질병·상해·간병보험 해당

다음달부터 환급형 제3보험을 은행창구에서도 살 수 있다. 환급형은 보험기간이 끝나면 그동안 고객이 낸 보험료의 일정비율을 되돌려주는 상품이다. 제3보험은 손해보험과 생명보험의 경계선에 있는 질병·상해·간병보험을 뜻한다.

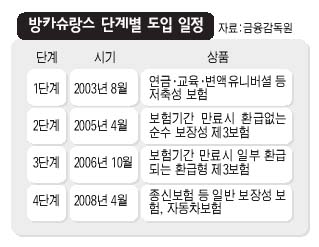

금융감독원은 20일 은행에서 보험상품을 취급하는 방카슈랑스 도입의 3단계 일정에 따라 10월부터 환급형 제3보험의 방카슈랑스를 허용한다고 밝혔다. 금감원은 방카슈랑스를 도입하면서 2003년 8월 1단계로 저축성 보험, 지난해 4월에는 2단계로 순수 보장성 제3보험의 판매를 각각 허용했다. 2008년에는 마지막 단계로 손해보험 가운데 자동차보험, 그리고 생명보험 중에서는 종신보험 등 일반 보장성 보험이 은행에서 판매된다.

박병명 금감원 보험감독국장은 “보험기간이 끝나면 고객한테 돌려주는 돈이 없는 순수 보장성 제3보험은 방카슈랑스 판매실적이 66억원에 그쳤으나 환급형 제3보험은 저축성이 가미돼 판매가 활발할 것”이라고 예상했다. 박 국장은 그러나 “환급형 제3보험은 은행들이 대출을 미끼로 끼워파는 구속성 보험(꺾기)으로 악용될 가능성이 높고, 보장 종류와 상품 내용이 복잡해 고객한테 충분한 설명없이 팔릴 우려가 있다”면서 “꺾기와 불완전 판매에 대한 모니터링을 강화하기로 했다”고 설명했다.

방카슈랑스 1단계로 도입된 연금보험·변액유니버셜보험 등 저축성보험은 매달 내는 보험료 규모가 백만원 안팎에 달하는 상품이 많아 은행들이 일반 고객보다는 기업 대출 중심으로 꺾기를 했다. 2단계 순수 보장성보험은 보험료와 이에 따른 은행 수수료가 작아 은행들이 판매에 소극적이었다. 반면 환급형은 월 납입 보험료가 10만원 안팎이 많아 은행들이 수많은 소액 대출자에게 꺾기를 행할 가능성이 높다는 우려가 나오고 있다.

송창석 기자

number3@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기