등록 : 2006.09.24 20:48

수정 : 2006.09.24 21:01

13곳 자산 1조넘어…1위 솔로몬, 지방은행 추월

상·하위 업체 규모는 100배 이상 격차 양극화

지난 17일 제주에서 끝난 한국프로골프 ‘에스비에스(SBS)코리안투어 제피로스오픈’은 상호저축은행의 잔칫날 같았다. 이 대회는 토마토상호저축은행이 저축은행 사상 처음으로 프로골프대회 타이틀 스폰서를 맡았다. 우승은 역시 저축은행 소속인 강경남(23·삼화상호저축은행)이 차지했다. 삼화는 지난 1월 국내 금융기관을 통틀어 처음으로 프로골프단을 만들었다.

대형 저축은행들이 최근 대외활동에 부쩍 관심을 보이고 있다. 지난해 현대스위스저축은행에 이어, 올봄 솔로몬저축은행이 공중파 광고를 통해 얼굴을 알리고 있다. 저축은행이 그만큼 성장했고 또다른 도약을 꾀하는 것으로 금융권에서는 풀이한다.

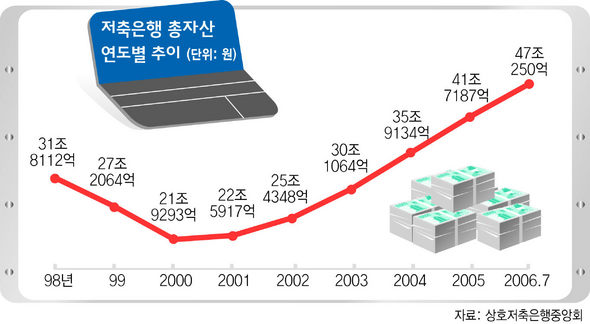

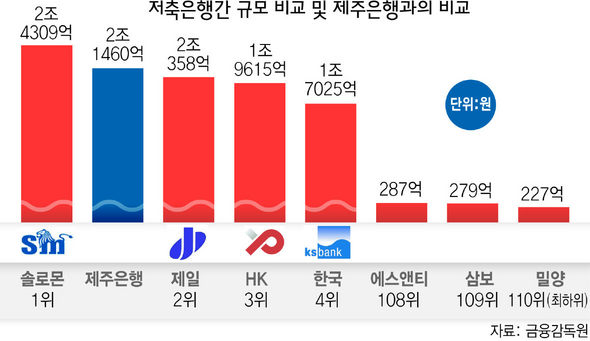

2000년 상반기만 해도 자산규모 1조원을 넘는 저축은행은 없었다. 하지만 지금은 1조원이 넘는 곳이 13군데다. 4년새 10배 성장을 한 업계 1위 솔로몬은 6월 현재 자산이 2조4309억원으로 지방은행인 제주은행(2조1460억원)보다 많다.

솔로몬의 자산은 자회사이자 저축은행인 부산솔로몬 등을 합치면 3조6400억원에 이른다. 업계 4위 한국저축은행은 자회사이면서 업계 8·9위인 경기·진흥을 합하면 4조3천억원이다. 5조3398억원 규모인 전북은행도 따라잡을 기세다.

저축은행간 양극화도 두드러졌다. 잘 나가는 업체들은 대부분 수도권과 부산이 활동 무대다. 반면, 다른 지방의 많은 저축은행들은 고전을 면치 못하고 있다. 상·하위업체간 자산규모 격차는 100배 이상 벌어졌다.

웃자란 대형 저축은행들은 자연스레 하위업체와 거리를 두며 시중은행의 영역에 눈길을 돌리고 있다. 솔로몬의 한 관계자는 24일 “규모가 큰 곳과 구멍가게 수준의 작은 업체는 운영 시스템이 다르다”면서 “저축은행을 이원화해 규모가 큰 데는 감독을 강화하되 규제는 풀어줄 필요가 있다”고 주장했다. 동부저축은행의 한 팀장은 “이른바 ‘8·8클럽’중 자산규모가 일정 수준을 넘는 업체들이 규제 완화의 대상이 될 수 있다”고 설명했다. 8·8클럽이란 국제결제은행(BIS) 기준 자기자본비율이 8% 이상이고, 총여신 중 고정 이하(이자를 못 받거나 원금도 못받을 가능성이 있는) 여신의 비율이 8% 이하인 업체를 뜻한다.

하태원 상호저축은행중앙회 기획조사부 과장은 “저축은행 110곳 가운데 8·8클럽이 지난해 말 33곳에서 지난 6월 56곳으로 늘었고, 전문경영인이 경영하는 데가 67곳이며, 상장된 회사도 8곳이나 된다”면서 “한때 대주주의 사금고화라는 비난도 받았지만 현재는 대부분 견실하게 경영하고 있는 만큼 규제를 풀 때가 됐다”고 주장했다. 그는 “지금은 수익을 예대마진에만 기대다 보니 경기에 민감하고 리스크 관리가 안된다”면서 “수표 발행, 수익증권 판매, 국·공채 판매 대행, 유가증권 투자, 지점설치 자율화, 외환업무 자율화 등을 통해 수익원을 다변화하고 위험을 분산할 필요가 있다”고 덧붙였다.

큰업체들 수익원 다변화할 규제완화 요구

당국 “얼굴마담 CEO·구멍가게 경영 여전”

금융감독 당국도 저축은행의 요구를 어느 정도는 들어주고 있다. 지난달 8·8클럽에 한해 기업대출 때 동일인 여신한도(80억원)를 풀었다. 여신 전문 출장소 설치 때 필요한 자본금 기준을 기존의 절반으로 완화했다. 내년까지는 11개로 나눠진 영업구역을 6곳으로 광역화하고 8·8클럽한테는 수표발행을 허용할 예정이다. 수익증권도 자본시장통합법 발효에 맞춰 허용할 방침이다.

하지만 당국의 저축은행에 대한 깊은 불신은 여전하다. 금융감독원의 한 팀장은 “자산 규모는 상·하위간에 양극화됐지만 경영 행태는 둘 다 여전히 구멍가게”라며 “대부업체처럼 경영하면서 시중은행 대접을 받으려 한다”고 꼬집었다. 지난 8일 대주주의 전횡으로 경영이 부실해져 6개월간 영업정지를 당한 경기 분당의 좋은저축은행은 자산 규모 5천억원 수준의 중위권 업체다. 지난 12일에는 8·8클럽인 하나로저축은행의 대주주가 구속됐다. 지난 13일 대주주가 불법대출 혐의로 구속된 에이치케이(HK)저축은행은 업계 3위의 대형 업체이자 상장회사다.

그는 “상위업체 10곳 모두 오너가 대표이사거나, 또는 공식 직함이 없는데도 회장으로 불리며 회사를 맘대로 운영하고 있다”며 “전문경영인이 67곳이라지만 대부분 얼굴마담”이라고 주장했다. 또 “상장회사가 8곳이지만 외환위기 이후에 새로 상장한 업체는 없다”는 것이다.

저축은행 쪽은 “경쟁 업종인 대부업체와 신용협동조합 등은 점포 설치가 자유로운데 저축은행만 그렇지 않다”고 주장한다. 하지만 대부업체와 신협은 저축은행과 달리 정부가 예금자 보호를 해주지 않는다.

저축은행의 이원화도 2001년부터 어느 정도 마련됐다. 자산 3천억원 이상 업체는 사외이사와 감사위원회를 두되 점포 설치나 상품 인가 때 우선권을 줬다. 하지만 대부분 오너 측근 등이 사외 이사로 선임되는 등 현재도 형식적이다.

정찬우 금융연구원 연구위원은 “은행 문턱을 못넘는 중소기업과 자영업자 등을 위해 저축은행이 필요하지만 대주주의 사금고화는 외환위기 뒤에도 여전하다”며 “수익성을 위해 규제를 풀면서도 사외이사와 감사위원회의 자격을 엄격히 하고 대주주의 적격성 심사도 지방은행 수준으로 강화해야 한다”고 지적했다.

송창석 안창현 기자

number3@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기