등록 : 2006.10.15 22:18

수정 : 2006.10.15 22:18

두산인프라코어, 연합캐피탈 경영원 인수 유력

알짜 건설기계 할부금융사…노조는 두산 결사반대

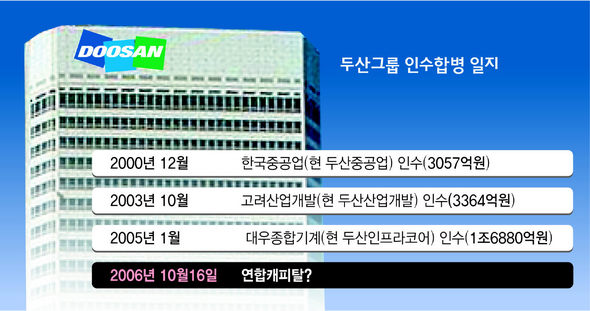

할부금융사인 연합캐피탈의 경영권 인수업체로 두산인프라코어(옛 대우종합기계)가 유력시되고 있다. 지난 2000년 한국중공업으로 시작된 두산의 인수합병(M&A)을 통한 몸집 불리기가 고려산업개발, 대우종합기계에 이어 이제 금융업으로까지 확대되고 있는 것이다.

16일 최종 선정 예정인 연합캐피탈의 삼성그룹 지분 19.99%(400만주) 인수전이 당초에는 두산인프라코어와 현대중공업의 2파전으로 예견됐으나 현대중공업이 막판에 하차하면서 사실상 두산으로 결정될 것이 유력하게 점쳐지고 있다.

삼성중공업 관계자는 15일 “모두 7곳이 인수에 관심을 보였지만 연합캐피탈의 기존 대주주들인 두산과 현대중공업의 2파전 양상이었다”며 “그러나 현대중공업이 인수가격에 부담을 느끼며 막판에 입찰을 포기했다”고 밝혔다.

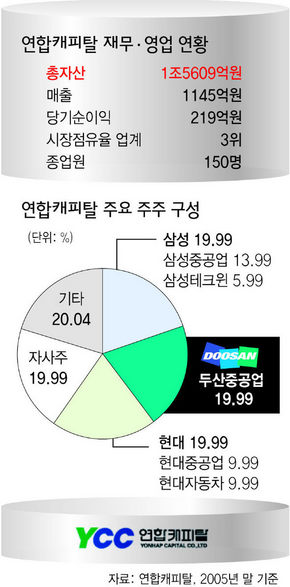

비상장 회사인 연합캐피탈은 현재 두산중공업과 삼성그룹(삼성중공업·삼성테크윈), 범 현대그룹(현대중공업·현대차) 등이 19.99%(400만주)씩 지분을 나눠갖고 있다. 두산인프라코어가 삼성 지분을 사들이게 되면 지분이 40%에 육박하게 돼 두산이 경영권을 행사할 수 있게 된다.

삼성은 이번에 가격만을 선정기준으로 정했으며, 인수 희망업체들에게 자신들이 제시한 최소가격 이상을 써내도록 주문했다. 최소가격은 상장 동종업체와 견줘 평가한 주당 1만2천에 경영권 프리미엄을 몇천원 덧붙인 수준으로 알려졌다.

두산이 연합캐피탈의 경영권을 인수하게 되면 지난 2000년 한국중공업(현 두산중공업), 2003년 고려산업개발(현 두산산업개발), 2005년 대우종합기계(현 두산인프라코어)에 이어 4번째 대형 기업인수합병에 성공하는 것이다.

연합캐피탈은 지난 95년 건설기계 생산 대기업들이 공동출자해 설립한 회사로서 건설기계의 할부금융 노하우가 쌓여 있어, 굴삭기 등 건설기계 시장점유율 1위인 두산인프라코어로서는 날개를 다는 셈이 된다. 이호형 연합캐피탈 노조위원장은 “건설기계가 비싼 만큼 고객들은 할부금리에 민감하다”면서 “연합캐피탈 경영권이 특정 건설기계 업체에게 넘어가면 연합캐피탈은 그 회사의 고객한테 금리상 유리한 조건을 부여할 가능성이 매우 높다”고 말했다.

업계에서 연합캐피탈은 알짜 회사로 알려져 있다. 종업원 150명 규모의 작은 회사지만 1995년 설립 이래 단 한번도 적자를 기록 한 적이 없을 정도다. 당기순이익은 지난해 219억원에 이어 올해는 300억원으로 더 늘어날 것으로 예상된다.

하지만 연합캐피탈 직원들이 두산의 인수를 반대하고 있는 게 부담이다. 연합캐피탈 정규직 101명 중 100명이 “두산이 인수하면 회사를 그만두겠다”는 사직서를 노조에 위임 제출했다. 2003년 두산중공업 배달호씨 분신자살 사건에서 드러나듯 두산의 대립적 노사관계에 대한 경계감이 큰 탓이다. 또 두산이 그룹을 3년 안에 지주회사체제로 전환하기로 한 약속도 변수로 작용할 전망이다. 공정거래법 상 일반 지주회사는 직접이든 계열사를 통해서든 금융업체 지분을 소유할 수 없도록 되어 있다. 김덕순 좋은기업지배구조연구소 애널리스트는 “㈜두산은 아직 지주회사가 아니기 때문에 당장은 연합캐피탈을 계열사로 편입할 수 있지만 결국 지주회사 전환 뒤에는 지분을 총수 일가나 다른 제3자에 되팔 수밖에 없다”고 말했다.

송창석 기자

number3@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기