등록 : 2006.10.17 19:17

수정 : 2006.10.17 19:17

CMA로 이동 늘자 편리성 내세워 반격

최근 종금사 또는 증권사의 자산관리계좌(CMA)의 입출금 기능이 향상되면서 직장인들 가운데 시엠에이를 급여이체통장으로 활용하는 사례가 급증하고 있다. 이제껏 사실상 거의 이자도 주지 않으면서 직장인들의 급여이체통장 시장을 독식하며 ‘땅짚고 헤엄치기’식으로 장사를 해온 은행들로선 강적을 만난 셈이다. 이에 따라 은행들은 시엠에이 쪽에 대해 대대적인 반격에 나서고 있다.

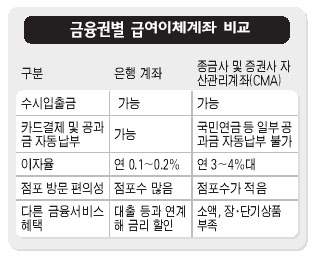

신한은행은 최근 시엠에이와 자체 상품을 비교한 자료를 내부 전산망에 올려 직장인 대상 마케팅에 활용하고 있다고 17일 밝혔다. 국민은행도 비슷한 자료를 만들어 활용하고 있다. 이들 자료를 보면, 은행 쪽도 시엠에이의 경우 수익률을 높다는 것을 장점으로 인정하고 있다. 입출금이 자유로우면서도 예치일에 따라 평균 4%대의 이자를 준다는 것이다. 100만원을 30일 동안 예치하면 이자로 3천원 정도가 붙는다. 반면 은행 쪽은 150원 정도(연 0.1~0.2%)의 이자가 붙는다.

편리성에 있어선 은행이 앞선다. 시엠에이는 △밤 10시 이후 은행 현금자동입출금기(ATM)을 이용할 수 없고 △다른 은행 통장이나 펀드계좌로 자동이체가 불가능하며 △대부분 체크카드와 연결해 사용할 수 없는 등의 단점을 갖고 있다. 여기에다 은행 쪽의 급여이체통장을 이용하면 수수료 면제폭이 상대적으로 크고, 다른 예적금 상품 또는 대출상품을 이용할 경우 금리 우대혜택이 있다. 국민은행과 신한은행은 주택담보대출에서 보통 0.2%포인트 금리우대를 해줘, 1억원을 빌릴 경우 매달 1만6667원을 절약할 수 있다.

현재 국민 신한 우리 하나은행 등 4대 시중은행의 급여이체계좌 상품 가입실적은 128만7149좌로, 시엠에이의 약 100만좌보다 약간 앞서있다. 동양종금 관계자 “편리성은 은행에 비해 다소 떨어지지만 시엠에이의 제휴 은행이 가까이 있으면 차이가 거의 없다”며 “다른 금융상품에 대한 금리우대 혜택을 주는 것도 마찬가지여서 결국 고객 선택에 달린 문제”라고 말했다.

안창현 기자

blue@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기