){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

국민은행 창구(서울=연합뉴스)

|

“내가 넣은 적금 확인하는데 왜 돈을 내야 하나”

충북 청원의 오창테크노파크에서 근무하는 강아무개 대리. 회사에서 연말정산 증빙서류를 챙기라는 공지가 있어, 일찌감치 관련서류 ‘수집’에 나섰다. 지난 2004년부터 국민은행에 장기주택마련저축을 붓고 있는 강씨는 은행창구를 찾아 납입증명서를 떼어달라고 요청했다. “수수료 2000원입니다.”(창구직원) “네??” 강씨는 갑작스런 수수료 요구에 당황스러웠지만, 직원이 별다른 설명없이 “규정이 그렇다”고 하니 2000원을 건넬 수밖에 없었다. 사무실로 돌아와 ‘작년 연말정산 때도 수수료를 냈었나?’하고 기억을 더듬었지만, 딱히 떠오르지 않았다. 강씨는 “2000원이 아까운 게 아니라, 매달 꼬박꼬박 돈 붓는 내역을 1년에 한 번 확인해주는 것까지 돈을 받는 데 화가 났다”고 했다. 이어 “서울에서 부산까지 택배비용도 4천원인데, 채 1분도 안걸려 종이 한장 프린트 하고 도장 하나 찍는데 2000원을 받는 게 말이되냐”고 분을 삭이지 못했다. “내가 적금 넣은 돈, 연말에 확인받는데 왜 내가 돈을 내야 하나” 결론적으로 말해, 강씨는 내지 않아도 되는 돈을 냈다. 강씨가 ‘피같은 돈’ 2000원을 날리게 된 이유는 몇가지 ‘불운’이 겹쳤기 때문이다. 첫째, 장기주택마련저축 납입증명서를 은행창구에서 발급하면서 수수료를 받는 곳은 국민은행뿐이다. 신한·우리·하나 등 다른 시중은행들은 연말정산 서류를 창구에서 발급받더라도 수수료를 받지 않는다.둘째, 국민은행에서도 연말정산용 서류 가운데 연금저축이나 연금신탁·청약저축 등의 증명서는 수수료를 받지 않는다. 수수료를 받는 종류는 강씨가 증명서를 받았던 ‘장기주택마련저축’과 ‘주택담보대출 이자납입증명서’ 등이다. 셋째, 강씨는 인터넷으로 증명서를 출력하는 것과 창구에서 받는 게 차이가 없을 것으로 생각했다. 인터넷으로 발급받으면 수수료가 없지만, 국민은행은 강씨가 증명서를 발급받은 이틀 뒤인 8일부터 인터넷 발급을 시작했다. 인터넷 뱅킹에 가입하지 않아 공인인증서가 없는 경우라도 8일부터는 은행 각 지점에 있는 ‘페이웰 기기(공과금 무인 자동수납 기계)’를 이용하면 역시 수수료가 없다. 이런 이유 때문에, 2000원을 날린 이유를 강씨의 부주의 또는 무지 탓으로 돌릴 수도 있다.

|

|

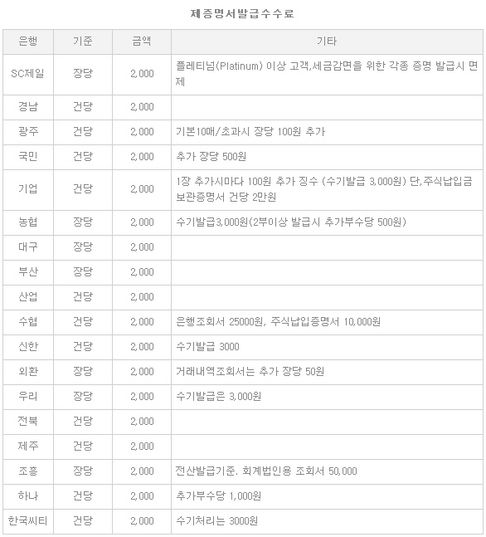

제증명서 발급수수료

|

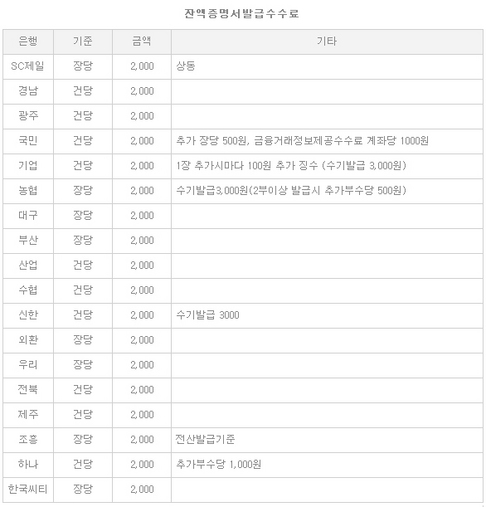

통장 사본 내도 되는데, 은행 ‘적극적 안내’ 안해 하지만 은행의 잘못은 없을까? 그렇지 않다. 은행에서 발급하는 연말정산 서류(저축 또는 대출이자 납입증명서)는 최초에 가입한 해에 한 번만 내면된다. 다음 해부터는 공제대상액을 확인할 수 있는 통장 사본만 내도 국세청은 이를 증빙서류로 인정하고 있다. 하지만 이런 사실을 아는 사람은 많지 않다. 그렇다면 은행은 증빙서를 요청하는 강씨에게 이런 내용을 알려줘야 했다. 통장 사본만 복사해 내면 된다고 안내를 하든지, 아니면 며칠 뒤 인터넷으로 증명서를 발급받거나 공과금 수납기를 이용하라고 했어야 했다. 수수료를 받지 않았다면 모를까, 일단 수수료를 받았기 때문에 은행은 고객의 무지를 이용해 ‘푼돈’을 챙겼다는 비난을 면하기 어렵다. 또 다른 문제도 있다. 만일 강씨가 “이 은행에 주거래하는 우량고객인데 수수료를 받을 수 있는 거냐”고 항의했다면, 수수료를 내지 않았을 수 있다는 점이다. 국민은행은 주거래 고객이나 플래티넘카드 회원 등 이른바 ‘우량고객’에게는 이런 수수료를 면제해 주고 있다. 하지만 ‘우량고객’의 기준이 무엇인지는 뚜렷하지 않다. 누구는 면제해주고, 누구 안해주고 하는 불평이 나올 수 밖에 없는 구조다. 수수료 문제를 둘러싼 크고 작은 마찰은 다른 은행들에서도 쉽게 찾아볼 수 있다. 현행 규정상 수수료는 각 은행별로 자율적으로 결정하게 돼 있는데, 은행의 영업방침 등에 따라 수수료 기준이 수시로 바뀐다. 더구나 은행들의 수수료는 종류도 많고, 체계나 적용기준도 복잡해 일반인들이 쉽게 문제를 지적하기 어렵다. 액수가 상대적으로 작아, 은행들이 달라고하면 ‘그런가 보다’하고 지나치기도 쉽다. 아래 사례를 보면, 은행들의 수수료 기준이 얼마나 들쭉날쭉한지 쉽게 들여다 볼 수 있다. 한 포털사이트의 블로그에 올라온 글의 일부인데, 글을 올린 블로거에게 사실관계를 확인하고 동의를 얻어 그대로 싣는다.

| |

|

|

잔액증명서 발급수수료

|

광고

기사공유하기