등록 : 2007.06.06 19:40

수정 : 2007.06.06 22:19

|

|

이경재의 보험 이야기

|

이경재의 보험 이야기

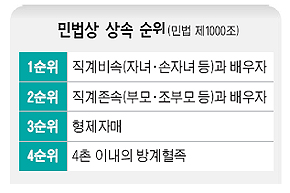

한 어머니가 딸을 잘 키워 시집을 보냈다. 그 딸은 남편과의 사이에 아들을 하나 낳고 행복하게 살았다. 그런데 남편이 사업에 실패하자 경제적인 이유 때문에 이혼을 하고 혼자서 아들을 키우게 되었다. 그러자 그 딸의 어머니가 가엾은 자기 딸을 위해 저축성보험을 하나 가입해 주었다. 자기 자신이 보험계약자가 되어 보험료를 부담하고 딸을 피보험자로 하였으며 딸의 사망 때 보험금 수령권자(보험수익자)는 법정상속인으로 해 두었다. 법정상속인은 당연히 외손자(딸의 아들)가 될 것으로 생각한 것이다.(상속순위는 〈표〉 참조)

그런데 불행히도 딸이 불의의 사고로 사망했다. 그래서 미성년자인 외손자를 대신해서 딸의 어머니(법정상속인의 외조모)가 보험금 지급을 청구했다. 그러나 보험회사는 보험금 지급을 거절했다.

왜 그럴까? 이유는 이렇다. 부부가 이혼한 경우 당연히 혼인관계가 해소되므로 서로 상속권이 없어진다. 그러나 부모가 이혼했다 하더라도 자녀와의 관계까지 단절되는 것은 아니다. 그래서 위의 경우에는 아버지가 친권자로서 상속권자인 아들을 대리해서 보험금을 수령하게 된다.

이혼·사망 등 관계 변경되면 피해볼 수도

사고 발생 뒤에는 보험금 수령자 못 바꿔

|

|

민법상 상속 순위

|

물론 이런 경우를 사전에 막는 방법은 있다. 보험계약을 체결할 때 딸의 어머니가 자기 자신을 보험금 수령권자로 지정해 두는 것이다. 이렇게 해두면 법정상속인이라 하더라도 보험금을 수령할 권한이 없고 지정된 보험수익자가 보험금을 수령하게 된다.

이처럼 사고가 발생한 뒤 가족 간에 다툼이 생기는 경우가 많기 때문에 계약을 체결할 때 보험수익자를 특정인으로 확정지어 두는 것이 바람직하다고 하겠다.

그러나 보험수익자를 특정인으로 확정해 두었다고 해서 전혀 문제가 없는 것은 아니다. 다음과 같은 사례를 하나 살펴보자.

갑돌이는 갑순이와 결혼을 하고 자신을 피보험자로 하는 생명보험을 가입하면서 보험수익자를 갑순이로 확정해 두었다. 자신이 죽게 되면 처로 하여금 보험금을 수령하여 자녀들을 양육하게 하도록 하기 위해서였다. 그런데 갑돌이는 갑순이와 이혼을 하게 되었고 세월이 흐른 뒤 을순이와 재혼을 했다. 그리고 불행히도 갑돌이가 사망하였다. 이때 보험금은 누가 수령할까? 전처인 갑순이가 보험수익자로서 당연히 보험금을 수령하게 된다. 현재의 처인 을순이가 엄연히 존재하고 갑순이도 이미 다른 남자와 재혼한 상태인데도 그렇다.

이런 경우를 대비해서 이혼을 하게 되면 반드시 보험수익자를 변경하여야 한다. 보험계약자에게 보험수익자를 지정하고 변경할 권리가 보장되어 있기 때문에(상법 제733조) 필요에 따라 그때그때 보험수익자를 변경하면 되는 것이다. 그러나 변경은 반드시 사고 발생 전에 해야 한다. 사고가 이미 발생해 버리면 그때는 이미 보험금 청구권자가 확정되어 버린 셈이기 때문에 어쩔 수 없게 된다.

출생이나 사망, 결혼이나 이혼 또는 재혼과 같은 사유로 가족관계에 변동이 있을 때에는 현재의 재산 분할에만 신경쓸 것이 아니라 이미 가입한 보험관계도 확실하게 정리하고 넘어가도록 세심한 주의가 필요하다.

이코노경제연구소 대표

econo@econo.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기