){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

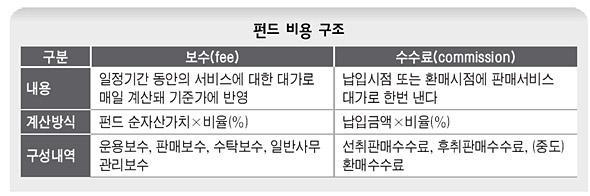

펀드 비용 구조

|

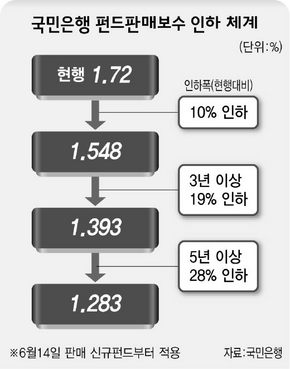

국민은행 10% 내려…타 은행들도 검토 밝혀

전반적 보수체계는 그대로…체감효과 적어

국내 최대 펀드 판매사인 국민은행이 13일 신규펀드의 판매보수를 10% 내리겠다고 발표하면서 판매보수 인하가 금융권 전반으로 확산될지 주목된다. 신한·우리은행 등도 판매보수 인하를 검토 중이라고 이날 밝혔다.

보수와 수수료 체계 어떻게 구성돼 있나?=펀드 투자자가 부담하는 비용은 크게 수수료와 보수로 나뉜다. 수수료는 펀드 판매사에 상담 등의 대가로 한 번만 내는 일회성 비용이다. 납입할 때 먼저 떼면 ‘선취’, 투자 뒤 내면 ‘후취’ 수수료다. 보수는 운용회사(운용·관리), 판매회사(판매·계좌관리), 수탁회사(보관·관리·운용감시), 일반사무관리회사(기준가 계산) 등에 내는 서비스 비용으로 환매 전까지 계속 내야 한다. 보통 선취수수료가 있으면 판매보수가 낮고, 선취수수료가 없으면 판매보수가 높다. 따라서 투자기간과 비용체계 등을 잘 따져야 수익을 극대화할 수 있다.

예컨대, ㄱ펀드가 선취수수료(납입금액의 1%)가 있고, 판매사(1%), 운용사(0.8%), 수탁회사(0.05%) 등 연간 보수가 1.864%라고 가정해보자. 이 펀드에 1천만원을 투자했다면 수수료·보수 비용은 △1년 후 38만4천원 △3년 후 78만5천원 △5년 후 122만7천원 등이다. 반면 같은 펀드라도 선취수수료가 없으면 판매보수가 1.9%로 높다. 따라서 비용은 △1년 후 27만6천원 △3년 후 87만1천원 △5년 후 152만7천원 등이다. 결론적으로 3년 이상 장기 투자자라면 선취수수료를 내는 펀드가 비용 면에서 싸다.

|

|

국민은행 펀드 판매수수료 인하 내역

|

기사공유하기