등록 : 2007.07.08 18:49

수정 : 2007.07.08 18:49

|

|

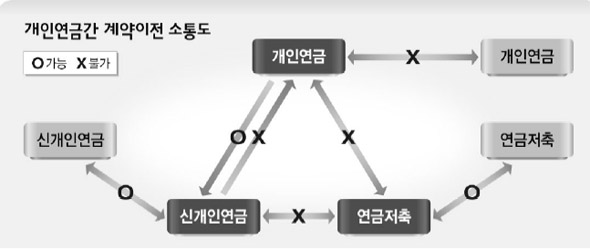

개인연금간 계약이전 소통도

|

한광덕 기자의 투자 길라잡이

하나금융그룹의 최근 조사를 보면 30~40대의 60%가 경제적 여력이 없어 은퇴 뒤 노후설계를 엄두도 못내고 있다고 한다. 게다가 지난주엔 ‘그대로 내고 덜 받는’ 국민연금법 개정안이 통과됐다. 공적연금만 믿었다간 은빛 노후가 잿빛 하늘을 닮아갈 판이다. 개인 스스로 자기 보장에 나서야 하는 상황이라 새삼스레 장롱 속 개인연금 통장에 눈길이 간다.

또 증시가 연일 최고치를 이어가자 펀드 하나 안 들어놓은 자신이 너무 밉다. 그렇다면 지갑도 가벼운데 굳이 별도의 펀드를 들기보다 기존 개인연금 통장을 펀드로 손질하는 방법을 찾아보자.

채권형 수익률 올 3%대·주식형은 50% 안팎 ‘극과 극’

금융사간 ‘갈아타기’ 가능…연금저축은 ‘양다리’ 작전

|

|

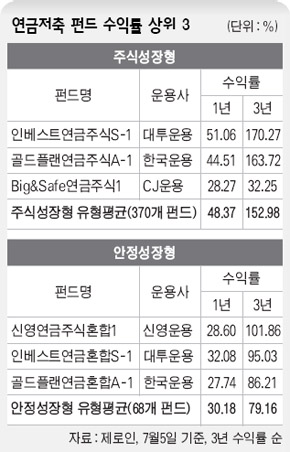

연금저축 펀드 수익률 상위 3

|

■ 개인연금 종류는?=개인연금은 판매 시기와 세제에 따라 세 가지로 나뉜다. 개인연금제도가 처음 도입된 1994년부터 설정된 옛 개인연금은 10년 이상 유지하면 이자소득이 비과세되고 연간 저축금액의 40%(최고 72만원)만큼 소득공제를 받을 수 있다. 2000년 7월부터는 장부가격으로 평가되는 옛 개인연금과 달리 매일 시세에 따라 수익률이 변동되는 상품이 나왔는데 ‘신개인연금’이라고 부른다.

2001년부터는 이들 두 상품의 판매가 중단되고 새 개인연금 상품인 ‘연금저축’이 출시됐다. 소득공제가 연 저축금액의 300만원까지로 많아졌지만 연금을 받을 때 5.5%로 과세된다.

또 운용 기관이나 판매 주체에 따라 개인연금은 △보험회사의 연금보험 △은행권의 연금신탁 △증권·자산운용사의 연금펀드로 나뉜다. 보험사의 연금상품은 확정금리이거나 금리 연동형이며 은행의 연금상품은 채권형과 안정형 두 가지다. 안정형은 주식을 편입할 수 있지만 전체 자산의 10%를 넘지 못하게 돼 있다. 증권사의 연금상품은 상대적으로 다양하다. 채권형은 물론 혼합형(채권+주식)과 주식형도 있다.

■

수익률은 어느 정도=은행의 옛 개인연금신탁은 모두 채권형으로 현재까지 연평균 배당률은 7~9%다. 하지만 이는 90년대 두자릿수 고금리에 힘입은 것으로 2000년대에 들어서면서 수익률이 급격히 떨어져 최근 3년간은 평균 시중금리에도 못미치는 3%대의 수익에 머물러 있다. 신개인연금신탁 채권형도 지난해와 올해 배당률이 4%를 넘는 상품이 하나도 없다. 연금신탁은 일부 안정형만 올 들어 7%대 수익을 기록하고 있을 뿐이다.

반면 자산운용사의 연금저축 주식형은 최근 1년간 50%에 가까운 고수익을 올리고 있으며, 주식혼합형은 30%, 채권혼합형은 15%의 수익률을 나타냈다. 최근 증시 활황 덕에 주식편입비율과 수익률이 비례하고 있음을 알 수 있다.

■

펀드로 재건축하려면=장기적으로 주가가 오를 것이라는 믿음이 서면 은행 개인연금에 가입한 사람은 ‘계약이전’ 제도를 활용해 증권사 연금펀드로 갈아타볼 만하다. 소득공제 등 세제상 불이익이 없이 원리금을 다른 금융기관으로 옮길 수 있다. 다만 가입한 지 5년이 지나지 않았으면 이익금의 일부를 중도해지 수수료로 뗀다.

ㄱ은행 개인연금을 ㄴ증권사 연금펀드로 이관하려면 먼저 ㄴ증권사를 방문해 통장을 개설한뒤 ㄱ은행을 찾아가 계약이전 신청을 하면 된다. 보통 사흘 안팎 걸린다.

|

|

한광덕 기자의 투자 길라잡이

|

2001년부터 판매되고 있는 연금저축은 중도해지 수수료 없이 금융기관을 옮길 수 있다. 하지만 연금저축은 지금도 가입할 수 있기 때문에 계약이전 절차가 귀찮다면 그냥 추가로 계좌를 트면 된다. 단 분기별로 300만원을 넘지 못하므로 먼저 가입했던 금융기관의 불입한도를 줄여놓아야 한다. 예를 들어 ㄱ은행 연금저축 불입한도를 100만원으로 축소시켜 놓은 뒤 ㄴ증권 연금펀드에 분기별로 200만원을 넣을 수 있다. 일부 증권사 상품은 연금펀드 자체 안에서 유형별로 갈아탈 수도 있다.

kdhan@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기