){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

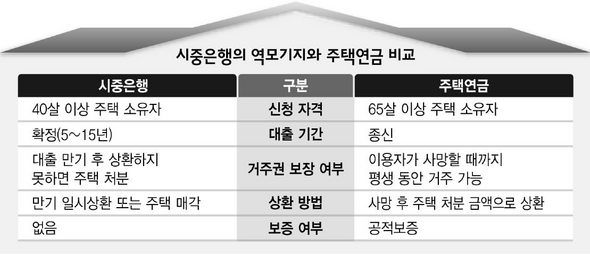

시중은행의 역모기지와 주택연금 비교

|

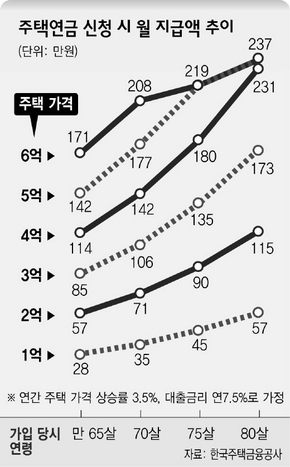

12일부터 시행…2억짜리 집 매달 57만원 받아

남자 82살·여자 86살까지 살아야 손해 안봐

지난 7월4일치 <한겨레> 17면 기사에서 “애 가르치느라 은퇴 준비 못한다”고 호소한 최아무개(38) 과장이 눈여겨 볼 만한 상품이 나온다. 오는 12일부터 파는 주택연금(공적 보증 주택담보 노후연금·역모기지) 상품이 바로 그것이다.

주택연금은 자신이 살고 있는 집을 담보로 맡기고 노후 생활자금을 연금처럼 받는 대출 상품이다. 은행에서 팔지만 공기업인 한국주택금융공사에서 보증을 서준다. 주택연금은 어떻게 가입할 수 있는지, 가입에 따른 손익계산서는 어떤지 한번 따져보자.

|

|

주택연금 신청시 월 지급액 추이

|

기존 주택담보대출 있으면 ‘이용 못해’

긴급자금 필요땐 일부 당겨 쓸 수 있는 상품도 문답풀이 주택연금을 받는 도중 긴급한 자금이 필요하면 어떻게 해야 할까? 부부가 이혼을 하면 어떻게 되나? 주택연금에 대한 궁금증을 문답으로 알아본다. ※매달 얼마 정도를 받게 되나? =연금은 이용자(배우자 포함)의 나이와 주택 가격 등에 따라 결정된다. 이용자가 받을 연금은 나이가 많을 수록 주택 가격이 높을수록 더 많이 받는다. ※주택 가격은 어떻게 결정되나? =국민은행이나 한국감정원의 인터넷 시세 또는 한국감정원의 감정평가를 통해 결정하게 된다. ※주택 가격을 6억원 이하로 제한한 이유는? =중산층과 서민층 고령자 지원을 위해 대상 주택의 범위에서 고가 주택을 제외하고 중저가 주택을 중심으로 설계했기 때문이다. ※주택연금과 시중은행의 역모기지론의 차이는? =주택연금은 집에 살면서 사망할 때까지 연금을 받을 수 있는 점이 장점이다. 현재 시중 은행들이 팔고 있는 역모기지 상품은 대출 만기(5~15년)가 되면 대출금 상환을 요구받고 갚지 못하면 집을 경매당할 수 있어 사람들의 외면을 받았다. ※긴급한 생활자금이 필요할 때는? =연금을 받는 방식은 대출 종료 때까지 매달 같은 금액을 받는 ‘종신형’과 대출 한도의 최대 30%까지는 수시로 쓸 수 있는 ‘혼합형’ 두 가지가 있다. 자녀 결혼 등 목돈이 필요할 것으로 예상된다면 혼합형에 가입하는 게 낫다. 다만 혼합형은 월 수령액이 종신형보다 적다. ※이미 주택담보대출을 받았다면? =현재로선 주택연금 가입이 안된다. 다만 주택금융공사는 앞으로 기존 대출금이 적은 경우에 한해 연금을 지급하는 방안을 검토하고 있다. ※연금을 받은 뒤 집을 임대할 수 있나? =집 전체를 임대하지는 못한다. 다만 일부 빈 방을 보증금 없는 월세로 임대할 수는 있다. ※부부가 이혼을 하면? =부부 가운데 주택 소유자에게 계속 지급된다. ※어디서 가입할 수 있나? =5개 은행(국민·우리·신한·하나·기업)과 2개 보험사(삼성화재·흥국생명)에서 신청할 수 있다. 정혁준 기자

기사공유하기