등록 : 2007.08.12 22:05

수정 : 2007.08.12 22:05

|

|

미국 서브프라임 사태의 전염경로

|

미 서브프라임 사태, 왜 전세계 뒤흔들까

헤지펀드 차입투자 전략도 악순환 부추겨

거래 규모·내용 파악안돼 위기 장기화 우려

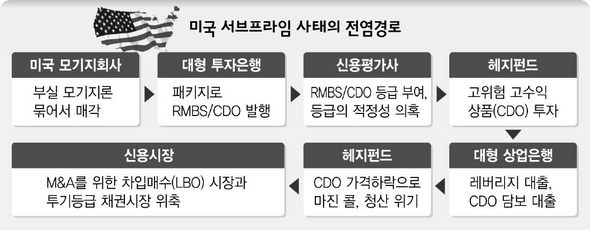

미국 서브프라임 모기지에서 점화된 시한폭탄이 대서양과 태평양을 넘어 유럽과 아시아 증시를 강타하고 있다.

사실 서브프라임은 신용도가 낮은 사람들을 대상으로 한 주택대출인 만큼 그 리스크를 몰랐을 리가 없다. 주택경기가 꺼지고 금리가 인상되면 주택 대출자의 부담이 증가해 모기지 부실로 이어진다는 것은 쉽게 예측할 수 있다. 그러나 미국의 문제로 그치지 않고 전세계 금융시장을 위협하는 시한폭탄이 된 이유는 무엇일까.

우선 부실의 확대재생산 구조 때문이다. 골드만삭스 등 대형 투자은행은 서브프라임론을 모기지업체로부터 매입한 뒤 이를 유동화시켜 ‘주택용 모기지저당증권’(RMBS)을 만든 다음, 다시 이 증권을 가지고 ‘부채담보부증권’(CDO)을 만들었다. 이는 리스크는 낮추고 수익률을 높일 수 있는 최첨단 금융기법이다. 발행된 부채담보부증권을 가지고 또다른 시디오를 발행할 수 있어 몇 차례의 재생산이 가능하다. 때문에 투자자들이 자신이 산 시디오에 어떤 자산이 들어 있는지 잘 알지 못하는 경우가 부지기수다.

이 부채담보부증권은 전세계적으로 팔려나갔다. 하버드대 기금이나 연기금 역시 높은 금리를 안겨주는 시디오 매입에 나섰다. 무디스 등 세계적인 신용평가사가 시디오에 높은 등급을 부여했기 때문에 가능한 일이었다. 신용평가사는 개별 투자상품의 신용위험을 등급으로 매긴다. 이 등급으로 채권의 가격이 결정된다.

또다른 문제는 기초자산의 부실이 예상보다 심각했다는 점이다. 2년 전 주택경기가 붐을 이루면서 미국 모기지업체들은 대출 자격이 안 되는 사람에게도 대출을 해줬다. 2/28(초기 2년은 저금리의 고정금리로, 이후 28년은 6개월마다 변동금리 적용)의 하이브리드 대출 비중도 크게 증가했다. 이런 부실 대출채권이 복잡한 과정을 거쳐 부채담보부증권과 같은 투자상품이 되어 버젓이 팔려나간 것이다.

최종 투자자가 레버리지(돈을 빌려 투자하는 방식) 전략을 구사하는 헤지펀드라는 점도 문제를 증폭시켰다. 헤지펀드는 통상 초기 자금의 5~10배를 웃도는 자금을 투자은행에서 대출받는다. 이 때문에 10%의 손실에도 초기자본금을 다 까먹기 쉽다. 이런 전략은 자산가격이 하락하는 시점에서는 치명적인 약점으로 작용한다. 담보가치가 하락하면 이들 펀드에 대출을 해줬던 투자은행들의 ‘마진 콜’(증거금 부족분 상환요구)과 투자자들의 환매 요구가 거세져 이에 필요한 현금을 마련하기 위해 자산 매각을 하게 된다. 이 경우 다시 가격 하락을 부추기는 악순환의 고리를 만든다. 지난 6월 위기를 다시 부각시킨 것도 베어스턴스 계열 헤지펀드에 대한 투자은행들의 마진 콜 요구에서 비롯됐다.

이번 위기의 종착지가 어디가 될 것이냐를 두고서는 전망이 엇갈린다. 대다수가 실물경제로의 파급은 없을 것이라고 보고 있다. 그러나 기초자산인 미국 주택시장의 불안이 지속되고 있는 점이 염려된다. 주택재고는 최고 수준이며, 신규 주택매입 수요가 줄고 있는데다 2년의 고정금리 기간이 끝나고 높은 이자를 내야 하는 수많은 채무자들이 대기 중이다.

또다른 불안은 투자상품의 정확한 거래 내용과 규모를 파악할 수 없다는 데 있다. 헤지펀드와 대형 은행 간의 레버리지 규모에 대해 알기 어려운데다, 서브프라임에 노출된 기초자산으로 얼마나 많은 신용파생상품이 만들어졌고, 최종 손실이 누구에게 전가되는지 내용을 정확히 파악하기 어렵다. 서브프라임 위기가 장기화될 것이라는 점을 시사하는 대목이다.

당장 눈에 띄는 변화는 불안이 기업금융 시장으로 전염되면서 수년간 주식시장에 모멘텀을 제공한 M&A 자금(차입매수)시장과 하이일드(투기등급) 채권시장이 위축되고 있다는 것이다. 이런 신용경색은 기업 부도율을 높이면서 다시 투자상품들의 가격 하락과 자산 매각 등의 악순환으로 연결될 가능성이 있다.

최근 주요국 중앙은행의 유동성 공급은 불안 확산에 따른 펀드 환매러시 등의 악순환에 대처하기 위한 조처로 보인다. 또 각종 금융기관들의 서브프라임 투자자산에 관련한 ‘고백성사’가 계속될 것으로 예상되는데, 지속적인 불안요인에 대해서 모니터링을 강화할 필요가 있다. 그러나 불안심리에 너무 짓눌려 위기를 부풀려 생각할 필요는 없다.

신환종/ 우리투자증권 신용시장 담당 애널리스트

|

|

■ RMBS(주택용 모기지저당증권, Residential Mortgage-Backed Security)는 주거용 부동산 담보대출채권을 기초자산으로 발행되는 유동화증권을 말한다.

■ CDO(부채담보부증권, Collateral Debt Obligation)는 회사채, 대출채권, 자산담보부증권 같은 차입채무를 섞은 뒤 여기서 발생하는 신용위험과 현금흐름을 기초로 발행한 유동화증권을 말한다.

|

|

|

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기