){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

);) |

|

이선미씨(가명)의 사채 돌려막기 과정 ※ 이미지를 클릭하시면 원본 이미지를 보실 수 있습니다.

|

‘허수아비’ 이자제한법 100일

대부업체들 “싫으면 관두쇼” 배짱영업신고해봤자 “단속인력 없다”고 시큰둥

대부업 이용자 절반이 “있는줄도 몰라” 개인과외 강사인 이선미(24·가명)씨는 지난 9월 말 그룹과외를 하기 위해 얻었던 오피스텔에서 나와야 했다. 보증금 500만원 가운데 250만원이 대부업체에 넘어갔기 때문이다. 이씨는 이 업체에서 올해 4월 오피스텔 보증금을 담보로 300만원(실수령액 210만원)을 빌렸다. 5월부터 석달 동안 60만원씩 여섯 차례에 걸쳐 360만원을 갚으라는 조건이었다. 6월에 다시 150만원(실수령액 120만원)을 빌려 여섯번을 채웠지만 이 업체는 8월에 210만원을 더 내야 한다고 통보했다. 결국 이씨는 오피스텔 보증금으로 빚을 갚아야 했다. 실수령액 330만원을 받고 5개월 동안 610만원을 줬으니 연 이자율이 200%가 넘는 셈이다.

|

|

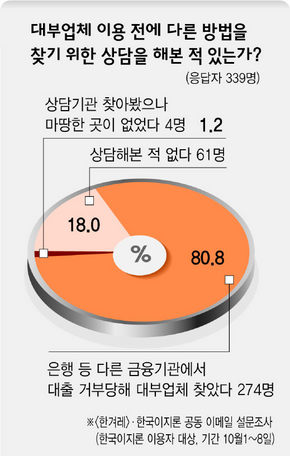

대부업체 이용 전에 다른 방법을 찾기 위한 상담을 해본 적 있는가?

|

|

|

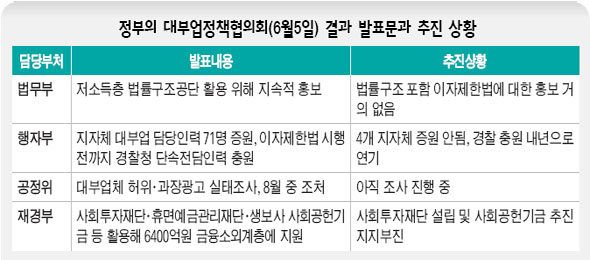

정부의 대부업정책협의회 결과 발표문과 추진 상황

|

사금융 피해자들을 돕는 모임인 서민경제회복연대의 백승진 국장은 “피해자들이 지자체에 전화를 하면 경찰로 돌리고, 경찰은 다시 지자체에 전화를 돌리기 일쑤”라고 말했다. 한국이지론의 이현돈 이사는 “불법영업을 하는 대부업자들은 ‘단속에 걸릴 확률도 거의 없고, 걸려도 벌금을 내면 된다’는 말을 공공연하게 한다”고 전했다. 불법 이자율에 대한 처벌은 벌금 200만~300만원으로 끝나는 경우가 대부분이다. ‘일단 법만 만들면 끝’이라는 식의 정부의 안일한 태도가 계속되면서 이자제한법은 유명무실한 법으로 전락하고 있다. 안선희 김경락 기자 shan@hani.co.kr

법률구조공단 소송지원 나서고

금감원도 더 책임 회피 말아야 어떻게 해야 하나 이자제한법이 실효성을 가지기 위해서는 불법 사금융에 대한 철저한 단속과 피해자들에 대한 법률구조, 저소득층에 대한 금융상담, 대안금융 활성화 등의 종합적인 대책 마련이 필요하다. 우선 일반 국민들이 ‘30% 이상의 이자는 불법’이라는 인식을 분명히 가질 수 있도록 적극적인 홍보를 하는 것이 필요하다. 참여연대의 권정순 변호사는 “일단 국민들이 이를 체감하게 되면 아무리 사정이 급해도 수백%의 이자율을 선뜻 받아들이지 않게 되고, 폭리 수준도 차차 낮아질 것”이라고 말했다. 초과이자 반환 소송도 활성화해야 한다. 6월30일 이후 무등록 대부업체에 지급한 30% 이상 이자는 이자제한법상 무효다. 송태경 민주노동당 경제민주화운동본부 정책실장은 “경찰이 무등록 대부업자를 적발해 형사 처벌을 하는 동시에 민사적으로는 초과이자 반환 소송을 할 수 있도록 도와주는 법률구조 시스템이 갖춰져야 한다”고 말했다. 현재 대한법률구조공단이 월 소득 240만원 이하 저소득층에게 소송 대리 같은 법률 지원을 하고 있지만, 이자제한법 정착을 위해서는 좀더 적극적인 지원 장치가 필요하다는 것이다. 권 변호사는 “일본에서는 초과이자를 돌려받으려는 소송이 아주 많다”며 “법률구조공단에서 ‘가정폭력’이나 ‘체불임금’처럼 ‘사채 피해’를 별도 범주화해 구조 대상에 넣는다면 소송이 더 활발해질 수 있을 것”이라고 말했다. 대부업체 불법 영업을 철저하게 적발해 처벌할 수 있는 지방자치단체와 경찰의 전담 인력과 증원은 이자제한법이 제자리를 잡는 데 기본적인 조건이다. 금융감독원이 더는 책임을 회피하지 말고 대부업체 감독에 적극 나서야 한다는 요구도 많다. 금감원이 대형 대부업체 감독을 맡으면서 표준계약서 의무화 등 전체 대부업 관련 제도 개선을 주도적으로 해나가야 한다는 것이다. 한 지자체 관계자는 “대형 대부업체는 금감원에서, 소규모 법인은 시·도에서, 개인 대부업자는 시·군·구에서 관리·감독을 맡는 것이 효율적”이라고 말했다. 금융 소외 계층이 빚의 수렁에 빠지는 것을 막으려면 금융 교육, 적절한 대출기관 알선, 과다채무 해결방안 상담 등을 제공해줄 정부 차원의 상담센터 설립을 검토해볼 만하다. 영국 정부는 2004년 상담 인력 500여명을 고용해 전국 100여곳에 저소득층에게 상담에서 대출 알선까지 원스톱 서비스를 무료로 제공해주는 ‘시민상담센터’를 만들어 성공적으로 운영하고 있다. 저소득층이 대부업체를 찾아야 하는 ‘수요’ 자체가 줄어들 수 있도록 교육비·의료비 대출 제도, 소액보험제도, 무보증 소액대출제도 같은 공적 금융과 대안금융 확대도 시급한 일이다. 안선희 김경락 기자

기사공유하기