|

|

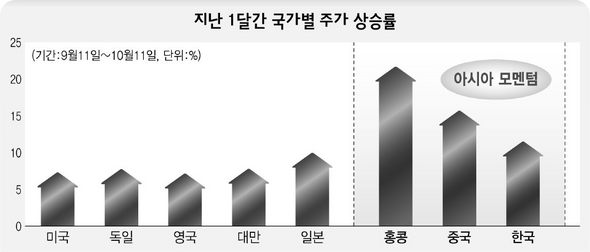

최근 1달간 국가별 주가 상승률

|

이종우의 흐름읽기

고성장으로 넘쳐나는 돈, 세계증시 상승 원동력중국 꺼지면 일파만파…2~3년후 모습 그려봐야

“아시아적 가치를 넘어 이제는 아시아 모멘텀으로”

10년 사이에 아시아를 바라보는 눈은 극에서 극으로 변해 왔다. 1980년대 한국을 비롯한 아시아 신흥공업국들이 눈부신 경제 성장을 이룩하자 서구인들은 이들의 경제성장이 가부장적이고 권위주의적이며 인치(人治)사상에 바탕을 둔 아시아의 유교적 전통에 기인한다고 봤다. 그래서 이를 아시아적 가치라고 말했다.

그러나 1997년 아시아에서 금융위기가 발생하자 태도가 돌변했다. 과거 성장의 원동력이라고 했던 아시아적 가치를 족벌 자본주의를 키우는 토양이자 관료주의를 심화시키는 요인이라고 몰아 세웠다.

10여년이 지난 지금에 와서는 ‘아시아 모멘텀’이 새삼 화제가 되고 있다.

중국을 비롯한 동아시아 국가가 연간 10% 넘는 성장을 기록하면서 세계 성장의 핵으로 등장했고, 여기서 형성된 막대한 유동성이 세계 주식시장을 끌어 올리는 원동력이 되고 있다고 본 것이다. 아시아 모멘텀은 미국의 서브프라임 모기지 문제로 시장이 홍역을 치른 8월 이후 더 강해졌다. 여러 선진국 주식시장이 전 고점을 넘지 못하는 동안 중국을 비롯한 아시아 국가들은 사상 최고치를 갱신하면서 세계 주식시장을 끌어 가고 있다. 이런 여건을 살펴보면 ‘아시아 모멘텀’은 분명 타당성이 있다.

세계 경제가 중국을 중심으로 한 ‘생산 국가’와 미국을 중심으로 한 ‘소비 국가’로 양분됨에 따라 아시아가 온 지구의 생산 기지로 부상했다. 과거 같으면 미국의 경기 상황에 따라 동반 침체와 활황을 겪었던 지역이, 이제는 미국과 동일한 위치를 차지할 정도까지 된 것이다. 주식시장에서 영향력이 확대되는 것은 당연한 과정일 것이다. 아시아 모멘텀이 초점이 되다 보니 투자 종목도 변했다. 특히 중국과 관련된 기업들이 특수를 만났다. 우리 시장에서도 주도주로 부상한 조선과 기계, 철강 등도 이 개념에서 출발한 것이다.

거시 경제적으로 보면 아시아 모멘텀이 급변할 가능성은 희박하다. 이미 세계 경제가 생산과 소비 기지로 양분된 상황에서, 이를 거꾸로 되돌리는 일이 쉽지 않기 때문이다.

그러나 주식시장에서 ‘아시아 모멘텀’이 경제만큼 오래 지속할 수 있을지는 의문이다. 가장 문제가 되는 점은 아시아 각국의 주가가 크게 올랐다는 점인데, 지금 모멘텀의 선두주자인 중국 주식시장의 주가수익비율(PER)은 55배에 달하고 있다. 만약 중국 주식시장이 가라 앉는다면 그 여파가 여러 나라에 미칠 수밖에 없다.

중국 주식시장은 2001년에서 2005년까지 50% 가까이 하락했다. 당시 중국 경제는 연간 10%를 넘는 경제성장과 무역흑자로 인해 외환보유고가 본격적으로 늘어나던 시기다. 그럼에도 불구하고 주가가 약세를 면치 못했던 이유는 90년대 말 대규모 투자로 빚어진 공급 과잉 현상 때문이었다. 투자가 늘어나면서 국가 전체적으로 성장률은 높아진 반면, 물건이 필요 이상으로 많이 만들어져 기업의 수익성이 떨어진 것이 주가 하락의 요인이 됐다. 이런 전례를 비춰 보면 현재 6000선을 넘보는 중국 주식시장에 대해 단지 “미래에도 높은 성장을 기록할 것이니까…”라고 안심하고 넘어갈 수는 없다.

|

|

이종우의 흐름읽기

|

주가가 오르고 있는 상황에서 보면 모든 시장 움직임이 타당성을 지니고 있는 것 같지만, ‘아시아 모멘텀’도 언제 ‘아시아적 가치’처럼 될지 모른다. 분위기에 휩쓸리기보다 2~3년 후 아시아 국가들의 경제 모습과 현재 주가에 반영 정도를 점검하는 자세가 필요하다.

교보증권 리서치센터장 jwlee@iprovest.com

![[카드뉴스] ‘떡볶이’ <br> 여기가 최고](http://img.hani.co.kr/imgdb/main2arti/2014/1128/1427370861_141714014683_20141128.jpg)

80년대 ‘책받침 스타들’ 화보 우릴 설레게 했던…

80년대 ‘책받침 스타들’ 화보 우릴 설레게 했던…  화보 사람 잡는 키스 꼭 이렇게까지 해야겠니

화보 사람 잡는 키스 꼭 이렇게까지 해야겠니

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

;){kind=link}

;){kind=link}

;){kind=link}

댓글 많은 기사