){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

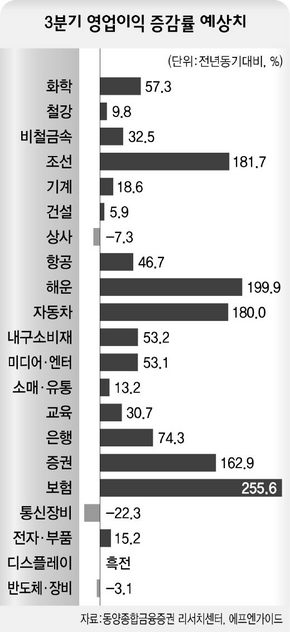

3분기 영업이익 증감률 예상치

|

“이머징 마켓의 30~40%선” 전문가 추천 잇따라

기관·외국인 속속 매입…업종 아닌 종목별 대응을

“실적이냐 가격이냐, 그것이 문제로다.”

상장기업들의 3분기 실적이 속속 발표되면서 투자자들의 고민이 깊어가고 있다. 중국 수혜주로 분류되는 산업재들이 탁월한 실적을 보일 것으로 예상되지만, 주가가 이미 오를대로 올라 부담이 만만찮기 때문이다. 반면, 가격부담이 적은 업종들은 실적 호전이나 전망이 마뜩치 않은 경우가 많다. 가격부담과 실적 전망을 동시에 만족시킬 수 있는 대안은 없을까? 대다수 전문가들은 3분기 실적시즌에 가장 주목할 만한 업종으로 금융업종과 경기소비재 등 내수 관련 업종을 지목한다.

■금융업종 등 실적호전 돋보여=이들 종목의 첫째 장점은 안정적 실적 호전을 보이고 있다는 점이다. 조선과 해운 등 기존 주도주와 올들어 영업이익이 급증한 자동차 업종을 제외하면 금융 업종의 실적 호전이 두드러진다. 특히 보험에서는 지난해 같은 기간 적자를 낸 메리츠화재와 현대해상 등도 이번에 흑자 전환이 예상되고, 업종 전체적으로도 지난해 3분기 대비 영업이익이 255.6% 증가할 것으로 전망된다. 증권주는 신규 증권사 설립 규제완화와 수수료 경쟁 등의 악재가 있지만, 최근 주가의 지속적 상승에 비춰 전망은 여전히 밝은 편이다.

은행의 경우 주식 가격을 평가하는 주가순자산배율(PBR)이 1.34로 역사상 최저점 수준이어서 안정적 수익을 목표로 하는 기관투자가들에게 편입 대상 1순위 후보로 부상할 가능성이 높다.

내수경기에 민감한 내구소비재와 미디어·엔터테인먼트, 교육 관련 업종은 지난해 3분기에 비해 영업이익이 각각 53.2%, 53.1%, 30.7%씩 늘어날 것으로 예상된다. 신세계가 예상치를 넘어서는 실적을 발표한 뒤 백화점 종목도 주목받고 있다.

■비교적 싼 가격도 매력적=상대적으로 저렴한 가격도 장점이다. 이도헌 동양종합금융증권 연구원은 “금융과 경기소비재는 아시아 이머징마켓(신흥시장) 대비 30~40% 수준에서 거래되고 있으며, 과거 12개월 주가수익률(PER)과 비교해도 가격은 여전히 낮다”며 “중국수혜주가 가격부담으로 주춤할 경우 매력적인 투자 대안이 될 수 있다”고 말했다.

최근 이들 업종에 대한 외국인과 기관의 선호도도 높은 편이다. 상승세를 타기 시작한 지난달 19일부터 최근까지 외국인과 기관은 섬유·의복 종목을 동시에 사들였다. 같은 기간 외국인과 기관이 가장 많이 사들인 종목을 살펴봐도 마찬가지다. 포스코과 현대중공업 등 기존의 주도주들을 제외하고는 신세계와 현대백화점 등 내수 관련주와 삼성증권과 국민은행, 동부화재 등 금융주들이 상위 30위권을 거의 장악했다.

그러나 같은 업종에서도 기업별로 실적이 천차만별인 만큼 꼼꼼한 확인은 필수적이다. 전문가들도 업종 전망만 믿고 투자해서는 안되며, 각 종목별 실적 대비 주가를 먼저 살펴봐야 한다고 조언한다.

윤은숙 기자 sugi@hani.co.kr

기사공유하기