|

|

은행권 금리 조건별 주택대출 현황

|

신한은행 6% 초반 파격상품 내놓자 “남는거 없는데” 시름

수요 많아 외면할 수도 없어…금리 상승기 고객들은 환영

은행들이 장기 고정금리 주택 담보대출 상품을 놓고 속앓이를 하고 있다.

최근 금리가 상승세를 타면서 이용자들의 고정금리 상품 수요는 늘어나고 있지만, 은행들로서는 크게 ‘남는 장사’가 아니기 때문이다. 특히 신한은행이 은행권 최초로 상품을 내놓으면서 ‘파격적인’ 금리 조건을 제시해 다른 은행들의 시름을 더욱 깊게 하고 있다. 하지만 금융 소비자들로서는 금리 상승기에 이자 부담이 늘어나는 위험을 피할 수 있다는 점에서 고정금리 상품 활성화는 반길 만한 일이다.

■ 은행들 상품 출시 고민=지난 1일부터 신한은행은 ‘금리 확정 모기지론’ 판매를 시작했다. 최장 30년 동안 고정금리로 대출받을 수 있는 주택 담보대출 상품이다. 금리는 10~30년 만기에 따라 최저 연 6.1%부터 최고 6.55%까지 높아진다. 이 금리 조건은 주택금융공사의 고정금리 상품 ‘보금자리론’의 인터넷 상품인 ‘이모기지론’과 같은 수준으로, 현재 신한은행의 변동금리 대출금리가 6.34~7.74%인 점을 고려하면 매력적인 조건이다. 고정금리 상품은 일반적으로 변동금리 상품보다 금리가 높다.

|

|

은행권 주택대출의 약정 만기 구조

|

하지만 시중은행들로서는 고정금리 상품을 계속 외면하기도 어렵다. 하나은행 이상훈 상품개발부 부장은 “지금처럼 금리가 오르는 상황에서는 고정금리에 대한 수요가 커질 수밖에 없다”며 “특히 보금자리론이나 신한은행 상품처럼 변동금리보다 더 낮은 고정금리 상품은 고객들의 선호도가 높다”고 말했다.

지난해 1조3867억원어치가 팔렸던 보금자리론은 올해 9월 말 현재 2조4730억원이 팔려, 높아지는 고정금리 인기를 반영했다. 금융당국에서도 현재 변동금리에 치우친 주택 담보대출 구조 위험성을 지적하며 상품군을 다각화할 것을 은행 쪽에 요구하고 있다.

신한은행 임근일 자금부 부부장은 “국외 주택저당증권(MBS) 발행을 통해 자금을 조달할 계획”이라며 “마진뿐 아니라 장기적인 고객 확보 등 복합적인 효과를 모두 고려한 것”이라고 말했다. 국민·우리·하나은행 등도 현재 내부적으로 상품 출시 여부와 금리 수준을 놓고 검토를 진행하고 있다. 신한은행 관계자는 “2~3개월 안에 다 따라올 것으로 본다”고 말했다.

■ 이용자들은 선택 폭 넓어져=은행들의 이런 움직임은 이용자 처지에서는 환영할 일이다. 무엇보다 상품 선택의 폭이 넓어지기 때문이다.

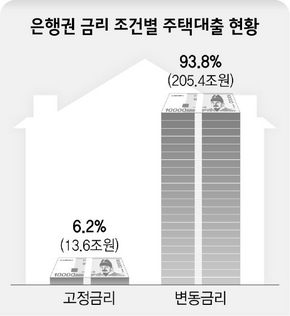

지금까지 장기 고정금리 상품은 보금자리론이 유일했다. 이 상품은 6억원 이하 주택에 대해 3억원까지만 대출을 해준다. 시중은행은 변동금리 상품이 대부분이고 고정금리 상품은 5년짜리밖에 없었다. 실제 한국은행 자료를 보면, 4월 말 현재 시중은행 6곳의 주택 담보대출 가운데 고정금리는 6.2%에 불과하고 93.8%가 변동금리다. 미국 등 선진국에서는 20~30년 만기의 고정금리 모기지가 주류 상품이다.

이런 쏠림 현상 때문에 최근 금리가 상승하면서 가계의 이자 부담이 급증하는 문제가 드러나고 있다. 김인규 한은 금융산업팀 과장은 “기본적으로 금리 변동 리스크는 개인보다 헤지 능력이 큰 은행이 떠안는 것이 맞다”며 “개인에게는 세제 혜택, 은행에는 주택금융 신보기금 출연료율 우대 등의 인센티브를 줘서 장기 고정금리 대출의 확산을 유도해야 한다”고 말했다. 안선희 기자 shan@hani.co.k

![[카드뉴스] ‘떡볶이’ <br> 여기가 최고](http://img.hani.co.kr/imgdb/main2arti/2014/1128/1427370861_141714014683_20141128.jpg)

80년대 ‘책받침 스타들’ 화보 우릴 설레게 했던…

80년대 ‘책받침 스타들’ 화보 우릴 설레게 했던…  화보 사람 잡는 키스 꼭 이렇게까지 해야겠니

화보 사람 잡는 키스 꼭 이렇게까지 해야겠니

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

;){kind=link}

;){kind=link}

;){kind=link}

댓글 많은 기사