){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

행복한 가계부 쓰기

|

‘마지막 보루’ 없는 ‘다걸기’ 단기투자로 미래 불안

가계부와 합리적 경제마인드로 안정적 재무관리를

최근 재테크가 크게 유행하는 데는 펀드투자가 큰 몫을 했다. 자산운용협회 통계를 보면, 주식형펀드의 순자산 총액이 8월 말 기준으로 100조원을 돌파했다. 그러나 개인의 펀드투자 경향을 보면, 장기 투자보다는 단기 차익에 치중하는 ‘묻지마 투자’가 상당수다. <한겨레>와 에듀머니가 함께 벌이는 ‘위대한 유산, 가계부 쓰기 캠페인’을 위해 진행한 설문조사에서도 이런 경향이 그대로 나타났다.

■ 빚 내고 예금 깨서 펀드투자?=포털 다음의 경제커뮤니티 ‘짠돌이’ 카페 회원 4114명을 상대로 펀드투자 여부에 대한 설문조사를 했더니 ‘현재 펀드에 투자하고 있다’고 응답한 3060명 가운데 40%(1244명)는 1년 미만의 단기 투자자로 나타났다. 반면, 2년 이상 중장기 투자하고 있는 사람은 25%(750명)에 불과했다. 특히 단기 투자자 가운데 22%(276명)는 최근 1년 사이에 대출이자를 갚기 위해 새로 대출을 일으켰다고 밝혔다. 빚을 갚기 위해 빚을 또 내는 재무구조 속에서 새로 펀드투자를 시작하고 있는 셈이다.

심지어 1년 이내에 대출이자를 내기 위해 새로 대출을 일으킨 473명(전체 응답자 중 11%) 가운데 34%(161명)는 ‘1년 이내 예·적금을 해약해서 펀드에 가입했다’고 답했다. 이자 낼 돈도 부족해 빚으로 이자를 내야 할 처지에서 가정의 마지막 보루인 예·적금까지 깨서 위험자산인 펀드에 투자했다는 얘기다.

이런 현상은 최근의 주식시장 강세를 보면서 부채 이자보다 펀드투자 수익이 더 높을 것이란 강한 기대감이 반영된 결과다. 이런 사람들은 자칫 주식시장이 강세에서 약세로 돌아설 경우 불안정한 재무구조 때문에 어쩔 수 없이 단기 손절매를 단행할 수밖에 없는 경우가 생긴다. 적지 않은 사람들이 빚으로 다시 빚을 갚는 재무구조 속에 있으면서 예·적금마저 펀드에 ‘몰빵’하고 있다는 것은 절대 건전한 장기 투자문화라고 볼 수 없다.

■ 상당수는 빚 늘어나도 걱정 안해=적지 않은 사람들이 빚이 늘어나도 걱정하지 않는 것으로 나타났다. 이번 조사에서 1년 이내에 다시 빚을 냈다고 답한 사람 가운데 ‘자신의 자산과 부채를 따져 본 적이 있다’고 응답한 사람은 55%에 불과했다. 전체 펀드 투자자 가운데서도 ‘자산과 부채를 따지지 않는다’거나 ‘막연히 알고 있다’고 답한 경우는 39%(1196명)에 머물렀다.

그러나 재무설계 전문가들은 대출받아 투자하겠다는 재테크 전략은 자칫 경제적으로 평생 헤어날 수 없는 구렁텅이에 빠지는 지름길이 될 수 있다고 경고한다. 빡빡한 월급으로 고령화와 조기 퇴직의 불안한 미래에 대비하는 게 만만치 않은 상황이다. 하물며 여기에다 빚으로 감행한 투자가 실패로 이어진다면 미래는 불을 보듯 뻔하다. 불안한 미래이기 때문에 실패없는 재무관리와 합리적인 돈 불리기가 더욱 절실하다. 건전한 가계부 쓰기 운동과 합리적 경제마인드 정착은 바로 불안한 미래를 안정적으로 준비해 나가기 위한 단초인 셈이다.

최익림 기자 choi21@hani.co.kr

도움말/제윤경 에듀머니 대표, 이규빈 희망재무설계 대표

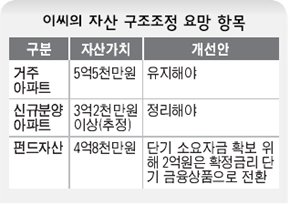

‘빚테크’ 과감하다 ‘빚잔치’ 난감해질라 은퇴를 5년 앞둔 회사원 이씨는 20년간 맞벌이를 하면서 열심히 재테크를 한덕에 부동산 자산, 금융자산 모두 합해 10억가까이의 자산을 형성했다. 최근 몇 년간의 아파트 가격 폭등과 주가 상승이 자산가치를 크게 올려놓는데 한몫 했다. 부동산 가격은 5년간 두 배 뛰어 올랐고 보유하고 있는 펀드들은 대체로 20%이상의 수익을 올리고 있다. 그러나 막상 대학생인 자녀의 등록금을 내기 위해 학자금 대출을 받았다. 오래된 중고차를 교체하기 위한 자금도 마이너스 통장을 사용할 까 생각중이다. 투자를 위해 분양받은 아파트의 중도금은 저리 대출을 활용할 계획이고 잔금은 전세를 주고 그 전세금으로 처리할 계획이다. 처음 재테크를 시작할 때 주택구입을 위해 일으킨 5천만원은 아직 이자만 갚고 있다. 빚 갚는 생활이 부담스럽긴 하지만 이자 내는 것 보다 보유한 자산의 가치가 더 빠르게 상승하기 때문에 굳이 갚을 필요를 절실하게 느끼지 않는다고 한다.

|

|

이씨의 자산 구조조정 요망 항목

|

|

|

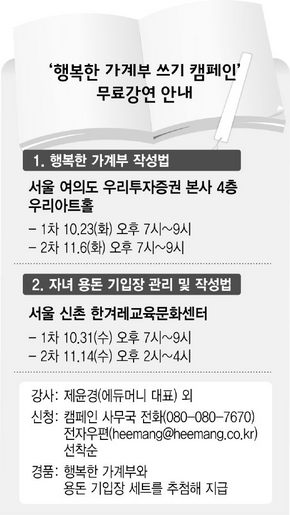

‘행복한 가계부 쓰기 캠페인’ 무료강연 안내

|

기사공유하기