파장 어디까지','')){kind=link}

파장 어디까지','')){kind=link}

파장 어디까지','')){kind=link}

파장 어디까지','')){kind=link}

파장 어디까지','')){kind=link}

|

|

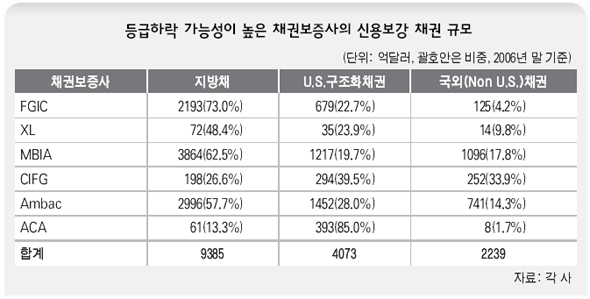

등급하락 가능성이 높은 채권보증사의 신용보감 채권 규모

|

모노라인(채권보증사) 파장 어디까지

전문가의 눈 / 채권 등급까지 낮아져 금융권 추가 손실 불가피‘AAA만 투자’ 규정 연기금, 채권 매각 가능성도

채권 부도 ‘시간차’로 유동성 위기 가능성은 낮아 잦아들 듯 하던 미국 서브프라임 사태가 글로벌 금융권의 실적 충격과 모노라인(채권보증사) 문제로 다시 국제 금융시장의 전면에 부상했다. 지난해 3월 모기지업체 파산에서 시작한 서브프라임 사태가 지난해 7월 대규모 모기지채권 등급 하향과 뒤이은 글로벌 금융업체의 부실 충격, 그리고 이제까지 낯설게 느껴졌던 채권보증사의 부실 충격으로까지 이어지고 있다. AAA급의 최우량 신용등급을 보유했던 채권보증사들이 왜 서브프라임 불똥을 맞고 휘청거리는가. ■ 모노라인 부실화 원인과 파장=일단 그 원인은 모노라인의 수익 다변화 전략에 기인한 측면이 크다. 모노라인은 과거 안정적인 미국 지방채 시장 위주의 보증사업에 주력하다 수년 전부터 구조화채권 신용보강 시장에 눈을 돌렸다. 공격적으로 구조화채권 영업 비중을 늘려가던 차에 서브프라임 관련 채권이 부실화되면서 시장가격이 급락하고 대규모 손실 처리가 현실화되면서 AAA 등급이 위협받고 있는 것이다. 실제 신용평가사 피치는 대형 채권보증사인 Ambac과 FGIC의 신용등급을 AAA에서 AA로 하향 조정했다. 신용평가사들은 그동안 채권보증사들이 서브프라임 사태를 잘 견디고 있으며 등급 하향 조정 대상이 아니라고 언급해왔지만 부실 확대를 더 이상 눈감아 줄 수 없다고 판단한 듯하다. 특히 시장 1위 업체인 MBIA의 등급 하향 가능성에 시장의 관심이 집중되고 있다. S&P와 무디스는 Ambac과 함께 MBIA의 등급 하향을 검토하고 있는 것으로 알려져 실제 등급 하향이 결정된다면 시장에 적잖은 충격이 예상된다. AAA 등급을 바탕으로 신용보강을 해주고 수수료를 받는 비즈니스 모델을 가지고 있는 채권보증사의 특성상, AAA급에서 강등되는 것은 ‘영업정지’를 당한 것과 같은 충격이다. 채권보증사들의 신용등급이 떨어지면 이들이 보증한 채권의 등급도 줄줄이 하향 조정돼 투자 금융기관들은 추가 손실을 입어야 하는 상황에 처한다. 그것은 또한 서브프라임 사태가 지난 4분기 대규모 부실 상각을 했음에도 마무리되지 못하는 중요한 이유 중의 하나다. 신용등급 하향 조정을 받거나 부정적 전망으로 강등당한 6개 대형 채권보증사들의 신용보강 채권 규모는 약 1조6천억달러에 이른다. 이들 채권보증사의 신용등급이 AA급으로 하향될 경우 이들에 의해 신용보강을 받은 지방채와 구조화채권의 시가평가 손실은 300억달러 가량 증가할 것이고, 그 이하로 추가 하향될 경우 손실은 약 800억달러를 웃돌 것으로 전망된다. 더 큰 문제는 자산의 강제 매각 가능성이다. 일부 연기금 등은 AAA 등급 채권에만 투자해야 하는 내부 규정을 갖고 있는 경우가 많아 모노라인 등급 하향으로 지방채와 구조화채권의 등급이 동반 하향되면 강제 매각과 청산이 진행될 가능성이 있다. 또 채권보증사의 보증에 의존해 온 지방채 발행이 차질을 빚으면서 지역의 실물경제가 타격을 입을 수 있으며, 신용보강에 의해 팽창했던 구조화채권 규모가 급감하면서 금융시장의 신용경색을 심화시킬 수 있다. 다만 실제 개별 채권의 부도로 인한 원리금 지급은 오랜 기간 서서히 발생할 것으로 보여 시가평가 손실을 통한 자본적정성 문제 외에 유동성 위기 발생 가능성은 낮은 편이다. 또 일부 모노라인 업체의 등급 하향 조정 역시 구제금융과 신규 자본 유입에 힘입어 업계 구조조정 선에서 마무리될 가능성도 적지 않다.

|

|

신환종 우리투자증권 크레딧 애널리스트

|

기사공유하기