){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

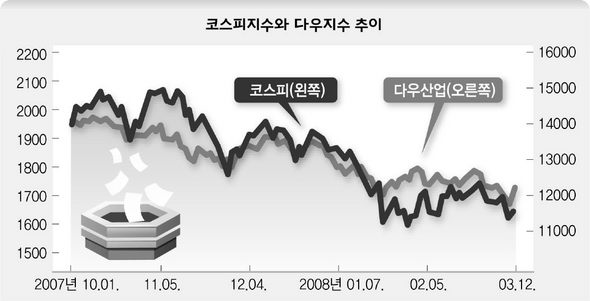

코스피지수와 다우지수 추이

|

추가 조처 없인 일시적…본격적 반등엔 회의 지난 11일(현지시각) 뉴욕증시에서 다우존스산업평균지수는 연방준비제도이사회(FRB)가 2000억달러 규모의 유동성을 시장에 공급하겠다고 발표하자 전날에 비해 416.66(3.5%) 상승하면서 5년여 만에 가장 큰 폭으로 올랐다. 나스닥과 스탠더드앤드푸어스(S&P)500 지수도 각각 3.98%, 3.71% 급등했다. 주식시장에서는 모기지담보증권(MBS)을 담보로 국채를 빌려주는 ‘증권담보기간대출’(TSLF) 처방에 대해 일단 긍정적으로 평가하고 있다. 주택담보대출 연체율 증가로 거의 정크본드 취급을 당했던 모기지담보증권을 미국 금융당국이 흡수하면서 그동안 막혔던 금융시장의 돈줄이 어느 정도 풀릴 것이란 기대감 때문이다. 조성준 메리츠증권 이코노미스트는 “골칫거리였던 모기지담보증권을 국가가 떠안으면서 미국 금융업체의 연쇄 부도라는 최악의 상황은 막았다”며 “이번 조처를 통해 미국 금융당국이 더 이상의 신용위기 확산을 막겠다는 의지를 보였기 때문에 주식시장에 심리적 안정효과도 줬다”고 분석했다.

금리인하에 대한 부담을 줄여 인플레이션 우려를 덜었다는 평가도 나왔다. 이승우 신영증권 애널리스트는 “연준은 금리인하 폭을 0.75%포인트에서 0.50%포인트로 줄일 수 있는 여유를 얻었다”며 “금리인하 폭이 줄면 그만큼 달러 약세 추세도 진정될 것이고, 최근의 원자재 급등세도 둔화시킬 수 있을 것”이라고 진단했다. 그러나 이번 조처가 주식시장을 본격적인 반등세로 돌려놓을 수 있을 것인지에 대해서는 대부분의 전문가들이 회의적 반응을 나타냈다. 우선, 주택시장과 맞물려 있는 채권의 규모가 문제다. 정문석 한화증권 이노코미스트는 “모기지담보증권 시장 전체 규모가 약 6조5천억달러고, 그 중에서 정부 관련 모기지업체 것을 제외한 민간 금융권의 담보증권 규모는 2조달러에 이른다”며 “앞으로 이들 증권 구제를 위한 추가 조처가 나오지 않는 한 효과는 일시적일 수밖에 없다”고 지적했다. 지속적으로 악화되고 있는 주택시장 상황은 가장 근본적인 걸림돌이다. 신환종 우리투자증권 애널리스트는 “주택가격이 계속 떨어지면서 이번에 담보물에 포함된 AAA급 모기지담보증권의 가치도 계속 떨어지고 있는 상황”이라며 “주택시장이 회복돼 연체율이 낮아지지 않는 한 부실이 사라질 수는 없다”고 말했다. 여기에 미국의 경기침체가 진행 중이라, 주식시장의 환호가 지속되기 어렵다는 것이 전문가들의 진단이다. 김학균 한국투자증권 애널리스트는 “지금까지 미 금융당국이 몇 차례 강도 높게 유동성을 공급했지만, 주식시장의 반응은 언제나 단기에 그쳤다”며 “금리인하 효과가 경기에 반영되기까지는 시간이 더 필요하다”고 말했다. 윤은숙 기자 sugi@hani.co.kr

기사공유하기