){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

경제 불안할 땐 ‘적금이 효자’

|

증시 고꾸라진 뒤 ‘안정적 수익’ 찾는 발길 늘어나

연 5%대 금리 보장…중도해지 때 이율보장 상품도

적금에 대한 관심이 높아지고 있다. 지난해 하반기 펀드에 가입한 소비자들은 원금의 20~30%의 손실을 보고 있는 경우가 태반이다. 한창 주식시장이 활황세를 보일 때 거들떠 보지도 않던 은행의 적금 상품이 돋보이는 배경이다.

적금은 원금 보장은 물론 연간 5%대의 안정적인 수익을 보장한다. 시중은행의 대표적인 적금상품을 알아본다.

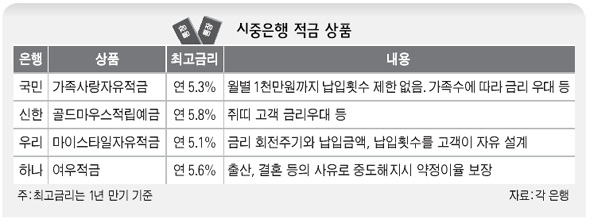

신한은행은 대표 적금 상품으로 ‘골드마우스 적립예금’을 내놨다. 시중은행 적금 상품 중에선 최고수준인 연 5.1%(1년 기준, 기준금리) 약정이율을 보장한다. 이 상품은 쥐띠 해를 맞아 기획한 상품이어서 쥐띠 고객에겐 무조건 연 0.1% 우대금리를 준다. 이밖에도 월 30만원 이상 입금(0.1%)이나 자동이체 설정(0.1%) 등 추가금리 혜택을 받을 수 있다. 다만, 이 상품은 오는 31일까지만 판매한다.

국민은행 대표상품은 지난해 11월부터 판매를 시작한 ‘가족사랑 자유적금’이다. 최근 1~2년간 두드러진 가족마케팅을 적금상품에 접목시켰다. 가입 고객과 가족에게 환갑이나 칠순, 결혼, 대학입학 등의 이벤트가 발생해 중도에 해지하더라도 기본이율을 보장해 주는 게 특징이다. 대부분 적금상품은 중도에 해지하면 기간에 따라 아예 이자를 받지 못하거나 2% 수준의 미미한 이자만 받을 수 있다. 납입금액과 횟수에 제한이 없는 자유적립식이고, 최고 금리는 5.3%(1년기준, 우대금리 포함)다.

|

|

시중은행 적금 상품

|

기사공유하기