등록 : 2008.03.30 21:35

수정 : 2008.03.30 21:35

|

|

기대와 불안 ‘팽팽한’ 2분기 증시

|

“국내 기업 실적개선과 미 금리인하 효과볼 것”

“물가상승 부담 크고 미 경제지표도 지켜봐야”

‘이제는 오를 때가 되지 않았나?’

4월을 앞둔 주식시장에 기대감이 모락모락 피어오르고 있다. 일부 증권사들은 국내 주식시장이 2분기부터는 국외 악재를 딛고 회복세로 나설 것으로 전망한다. 대부분의 증권사가 경계론을 폈던 지난 3월 초에 비하면 달라진 모습이다. 그러나 불안이 사라진 것은 아니다. 해결되지 않은 악재가 남아있어 낙관은 이르다는 의견이 팽팽히 맞서 있다.

■ 오를 때가 됐다=2분기 주식시장의 반등을 예상하는 이들은 지수 상승을 이끌 만한 요소로 △미국의 금리인하 효과 △하반기 미국 경기 회복 기대 △국내 기업 실적 개선 등을 꼽고 있다.

미국의 정책 금리가 2.25%까지 낮아지면서, 시장으로 풀려나온 돈들이 주식시장으로 갈 가능성이 높아졌다는 것이다. 강현철 우리투자증권 투자전략팀장은 “미국 정부는 직·간접적으로 8천억달러 이상의 자금을 시장에 쏟아부었고, 금리마저 공격적으로 인하했다”며 “최근 전세계 유동성 흐름을 보여주는 ‘글로벌 M2’ 증가율(자체 집계한)이 이미 1월 이후 급등하고 있는 상황”이라고 말했다.

적어도 4분기부터는 미국 경기가 회복세에 들어설 것이라는 전망도 상승론에 힘을 실어주고 있다. 김경수 대우증권 투자전략팀장은 “최근 미국의 경기사이클을 고려해보면, 경기는 3분기에 바닥을 치고 올라갈 것으로 예상된다”며 “언제나 경기를 앞서 반영하는 주식시장은 2분기부터 회복세를 탈 것으로 보인다”고 말했다.

국내 기업의 1분기 실적 발표 역시 호재 중 하나로 꼽히고 있다. 이종승 엔에이치투자증권 리서치센터장은 “4월에 발표될 1분기 국내 기업 실적이 시장의 예상을 웃돌 것”이라며 “국외 악재만 돌출되지 않는다면 반등의 기폭제가 될 수 있다”고 말했다.

■ 아직은 조정 중=낙관론이 피어오르고는 있지만, ‘아직 불안하다’는 의견이 만만치 않다. 미국 신용경색과 경기침체는 현재 진행 중이고, 인플레이션 압력도 여전한 탓이다. 이영원 푸르덴셜투자증권 투자전략부장은 “대부분의 상승론은 기대 심리에 기대고 있지만, 사실 미국 경기침체의 충격이 얼마나 클지, 얼마나 오래갈지는 아무도 모르는 일”이라며 “막연히 경기사이클 상으로 회복될 것이라고 기대하기보다, 앞으로 나오는 경제지표들의 추이를 살펴 그 충격을 예상할 필요가 있다”고 말했다.

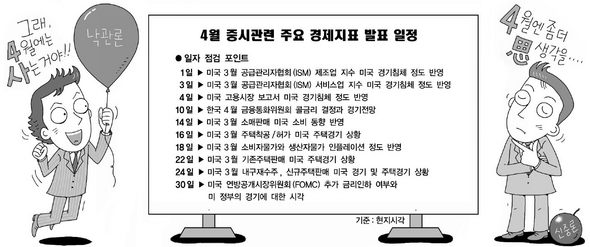

미국 서브프라임 모기지(비우량 주택담보대출) 위기로 인한 신용경색의 충격이 완전히 진화됐는지 여부도 아직은 물음표다. 4월 중순부터 제이피모건체이스, 메릴린치, 씨티그룹, 유비에스 등 대형 투자은행들의 1분기 실적 발표가 몰려있다. 이들 실적이 예상치를 웃돌거나 안정세를 보여줄 경우에는 투자심리도 안정을 찾을 수 있지만, 실적이 나빠질 경우 다시 한 번 시장이 급락세로 돌아설 위험이 크다.

낙관론의 발목을 잡는 또 다른 결정적 요소는 물가다. 원자재 가격이 고공행진을 계속하면, 기업의 생산성도 낮아져 경기 회복은 그만큼 느려질 수 있기 때문이다. 김학균 한국투자증권 애널리스트는 “2분기에는 그 동안 풀린 돈이 시장에 돌면서 반짝 상승할 가능성이 있지만, 물가상승이 발목을 잡으면서 이후에는 주식시장이 약세를 보일 것”이라며 “원자재 가격이 경기에 부담을 주는 수준까지 올랐기 때문에 정부가 언제든 긴축 기조로 돌아설 수 있다는 점을 고려해야 한다”고 말했다.

윤은숙 기자

sugi@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기