){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

은행계 신용카드로 대출부담 줄인다

|

신규대출 금리 0.3%p 깎아주는 은행 ‘특화 카드’ 등장

포인트로 이자 상환·수수료 지급 가능한 상품도 인기

지난달 은행에서 대출 5천만원을 받아 집을 마련한 김이정(33)씨는 최근 신용카드 한 장을 마련했다. 이미 체크카드와 신용카드를 각각 한 장씩 갖고 있던 김씨가 카드를 또 신규 발급받은 데는 나름의 이유가 있었다. 예·적금 상품 하나를 구입할 때도 인터넷 금리 비교 사이트를 통해 꼼꼼히 따져보는 ‘제테크족’ 김 씨가 카드를 또 발급받은 이유는 뭘까.

은행들은 지난해 시중 자금이 은행을 떠나 주식시장으로 옮겨가는 ‘머니 무브’를 경험한 탓에 올해 들어 부쩍 카드 사업에 매진하고 있다. 모집인 제도 확대 등 카드 영업을 크게 강화하는 한편, 은행계 카드사만이 내놓을 수 있는 특별한 혜택을 담은 신규 카드 상품 개발에도 심혈을 기울인다. 카드 이용에 따라 적립된 포인트로 대출금을 갚을 수 있도록 하고, 예·적금 상품에 들거나 대출을 받을 때 우대금리를 적용해줌으로써 고객들의 발길을 붙들고 있다.

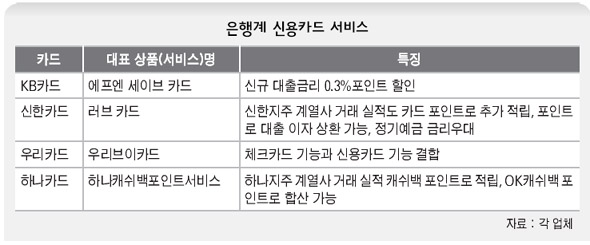

최근 나온 카드 상품 중에 케이비(KB)카드의 ‘에프앤 세이브(Fn SAVE)’카드가 돋보인다. 이 카드를 갖고 있으면, 신용·담보대출(집단 주택자금대출 등 일부 대출 제외)을 신규로 받을 때 무조건 연 0.3%포인트의 금리할인을 받을 수 있다. 이미 대출을 받았더라도 금리를 다시 산정할 때 카드 이용실적에 따라 최고 연 0.3%포인트의 금리 할인 혜택을 받을 수 있다.

지난해 10월 엘지(LG)카드와 통합한 신한카드는 통합 시너지 효과를 높인 상품이 호응을 얻고 있다. 통합 이후 나온 첫 카드인 러브(LOVE)카드는 이용금액의 0.5%만큼 포인트로 적립해주는 데서 한 발 나아가 신한은행과 굿모닝신한증권, 신한생명 등 신한지주 계열사와 거래한 실적에 따라 포인트를 추가 적립해준다. 예컨대 굿모닝신한증권의 종합자산관리계좌(CMA)를 결제 계좌로 설정하면 0.5%를 추가 적립해주고, 신한은행에서 300만원 이상 정기예금에 가입하면 추가로 0.1%를 포인트로 적립해준다. 적립된 포인트는 대출이자 상환에 쓸 수 있다.

|

|

은행계 신용카드 서비스

|

기사공유하기