){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

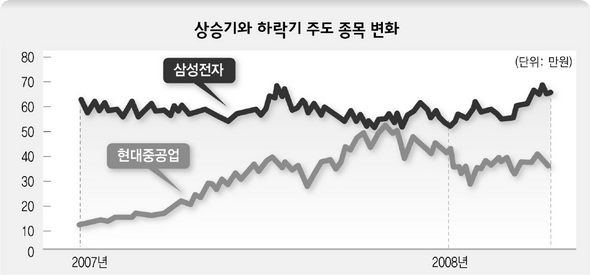

상승기와 하락기 주도 종목 변화

|

이종우의 흐름읽기

대세하락 국면 속 ‘저가 메리트 반등’도 끝물세계 경기둔화 어려움 딛고 수익성 개선돼야 ‘정보기술주(IT)의 부활.’ 시장이 약세로 기운 지난해 8월 이후 가능성이 꾸준히 제기됐던 부분이다. 한 차례 상승이 이뤄진 지금 초점은 IT가 명실 상부한 주도주로 자리 잡을 수 있을지 여부에 맞춰지고 있다. 최근 IT주식의 상승은 ‘한풀이’ 성격이 강하다. 삼성전자는 대세 상승이 시작된 2004년초 45만원이었던 주가가 지난해 말까지 9만원 오르는 데 그쳤다. 단순하게 보면 4년 동안 상승률이 20%에 지나지 않는 것인데, 이는 종합주가지수 상승률 300%는 물론 해당 기간 회사채 수익률에도 미치지 못하는 수준이다. IT의 대표주가 이럴 정도이니 업종내 다른 회사는 상황이 더 심각했을 텐데 몇몇은 대세 상승 기간 후퇴를 하기도 했다. 종합주가지수가 상승하고 상당 기간이 지나면 시장 에너지가 한 곳으로 모이는 경우가 많다. 상승 초기에는 절대 주가가 낮아 이 주식 저 주식 모두 올라갈 수 있지만 저가라는 메리트가 사라지고 나면 향후 이익이나 성장 가능성 등을 중심으로 시장이 재편되기 때문이다. 이 단계부터 종합주가지수와 다른 방향으로 움직이는 주식이 다수 출현하는데 본격적인 차별화가 시작되는 것이다. 대세 상승기간 나타나는 주가 차별화는 최소 반년 이상 지속되는데, 심한 경우 1년 길게는 몇 년 동안 계속되는 경우도 있다. 중간 중간에 선도 주식과 가격 차이가 크게 벌어질 경우 한 두번 주식별 역전 현상이 나타나기도 하지만, 소외주 반등은 상승 폭이나 기간이 주도주와 비교할수 없이 짧고 이 과정이 끝나면 주가가 다시 하락하는 것이 일반적이다. 장기 소외됐던 주식이 본격적으로 힘을 발휘하는 것은 주가가 꺾인 뒤 재반등할 때다. 대세가 하락하면 상승을 이끌었던 주식의 경우 높은 가격으로 홍역을 치르지만, 소외주들은 저가 메리트를 바탕으로 힘을 모아 갈 수 있기 때문이다. 이번 IT주식의 상승도 동일한 맥락에서 해석된다. 시장이 어려워지자 투자자들이 추가 하락할 여지가 없는 주식을 찾게됐고 그 대상으로 IT가 선택된 것이다. 동일한 예가 1989년과 2000년에도 있었다. 1989년에는 4월에 대세 상승이 끝난 후 조정을 거쳐 7월부터 업종 대표주가 부상하기 시작했는데 이들은 금융주와 건설주의 그늘에 가려 3년 동안 잊혀졌던 주식들이었다. 2000년에는 1월에 주가 하락이 시작된 후 5월에 종합주가지수가 36%나 상승하는 반등이 있었는데 반등의 전 과정을 전통 산업에 속하는 주식들이 끌고 갔었다.

IT주식의 저평가는 끝났다. 이제 이들이 계속 상승할 수 있을지 여부는 수익성 개선 여부가 좌우할텐데 상황이 만만치 않다. 핸드폰 경기가 되살아나고 반도체 가격이 바닥이어서 올라가는 일만 남은 등 긍정적인 부분이 있는 것이 사실이지만 세계 경기가 둔화되고 있는 점은 부담이 아닐 수 없다. 2000년 IT 버블 당시 공급 과잉이 해소되지 않은 상태에서, 경기 둔화로 수요가 줄어들 경우 업종 전체의 수익성이 떨어질 수 있기 때문이다. 지난 총선 때 어떤 정당 관계자가 ‘우리 정치사에서 내가 잘해서 선거에 이긴 경우는 없다. 승패는 남이 나보다 얼마나 잘못 했느냐로 갈렸다’고 얘기했다. 남이 잘못해서 IT주가가 올라가는 것은 끝났다. 이제는 IT가 얼마나 실력이 있느냐를 보여줘야 할 때다. 이종우 현대차IB증권 리서치센터장 jwlee@hmcib.com

기사공유하기