){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

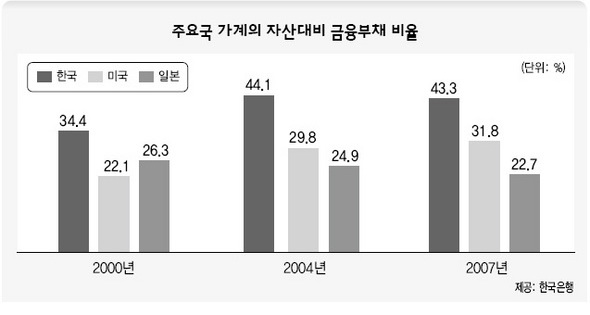

주요국 가계의 자산대비 금융부채 비율

|

가계 금융부채 증가속도, 가처분소득보다 빨라

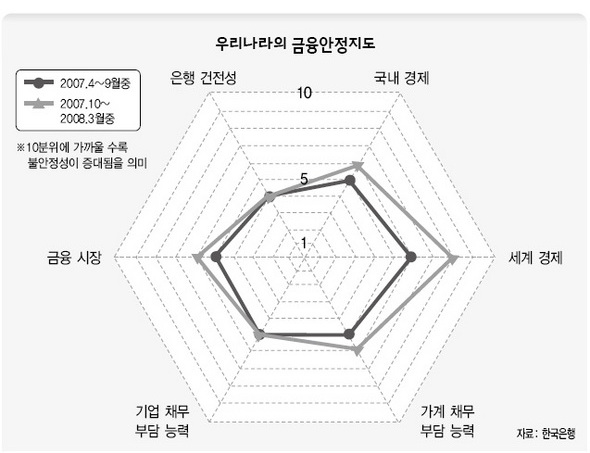

자산 43%가 빚…한은 ‘금융안정지도’ 첫 작성

우리나라 가계의 빚이 늘고 이자부담이 무거워지면서 가계의 채무부담 능력이 갈수록 약해지고 있다. 부채 증가 속도가 소득 쪽보다 빨라 서민들 살림살이가 더 어려워지고 있는 것이다.

한국은행이 1일 펴낸 ‘금융안정보고서’를 보면, 가계가 쓸 수 있는 소득으로 금융부채를 갚는 능력을 나타내는 가계의 ‘개인가처분소득 대비 금융부채 비율’은 2007년말 현재 1.48배로 2006년말의 1.43배보다 높아졌다. 이 수치는 2004년 1.27배, 2005년 1.35배, 2006년 1.43배 등 계속 높아지는 추세다.

특히, 미국의 1.39배, 일본의 1.17배(2006년 말 기준)보다 높다. 한은은 “이 수치가 높아진다는 것은 금융부채가 가처분소득보다 더 빠르게 늘어남을 뜻한다”고 설명했다.

가계 빚에 따른 이자 부담도 늘어, 개인의 가처분소득에 대한 지급이자 비율은 지난해 말 현재 9.5% 수준에 이르렀다. 가계 수익의 10분의 1을 이자 갚는데 쓴다는 것인데, 이 수치도 2004년 6.3%, 2005년 7.8%, 2006년 9.3% 등 꾸준히 높아지고 있다. 외국과 비교해도 미국(2006년 7.5%)과 일본(2006년 4.7%)보다 높았다.

구체적으로 주택담보대출 실적이 많은 국민·우리·신한·하나 등 6개 은행에서 주택담보대출을 받은 가계들을 대상으로 ‘원리금상환 부담률’(DSR)을 산출한 결과, 2005년말 15.3%, 2006년말 19.3%에 이어 지난해 말에는 20.2%로 높아졌다. 이 지표는 가계가 자산을 처분하지 않고 일상적 경제활동을 통해 번 소득으로 채무상환(원금+이자)을 하는 정도를 나타내는 것인데, 이 수치가 20.2%라면 연간 가처분 소득이 1천만원일 때 202만원을 주택담보대출의 원리금으로 갚아야 한다는 뜻이다.

특히 계층간 원리금 상환 부담도 차이가 났는데, 저소득층의 부담이 더 컸다. 연소득 2천만~5천만원(저소득) 가계의 원리금상환 부담률은 지난해 말 기준으로 22.3%였으며, 연소득 8천만~1억원(고소득) 가계는 15.7%로 격차가 6.6%포인트에 이르렀다.

|

|

우리나라의 금융안정지도

|

기사공유하기