){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

미국의 소비동향

|

이종우의 흐름읽기

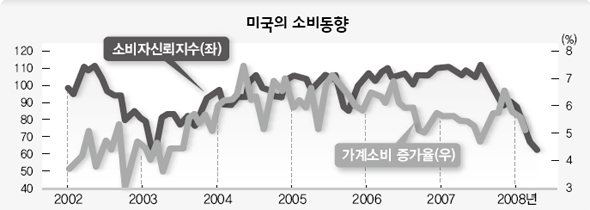

‘서브프라임’ 여파 벗어나 경기안정 추구높은 실업률·낮은 저축률 등이 ‘걸림돌’ 서브프라임으로 시작된 미국의 신용 경색이 해소되면 경제의 모든 불안이 사라질까? 결론부터 보면 서브프라임이 미국의 실물경제에 여전히 영향을 미칠 수 있지만, 더 이상 금융시장을 압박하는 일은 없을 것이다. 주식시장의 속성상 어떤 사안이 정점을 지날 경우 급격히 힘을 잃어 버리는 것이 일반적인데 서브프라임도 이 단계에 들어갔기 때문이다.

|

|

이종우의 흐름읽기

|

저축 부분은 더 답답하다. 오랜 호황으로 미국 가계가 미래 소득을 당겨 써 버려 저축률이 0%에 머물고 있다. 모아 놓은 금융 자산으로 어려움을 이겨내야 한다는 측면에서 보면 미국 가계는 별다른 여력을 갖고 있지 못하다고 볼 수 있다. 자산 가격은 지난해부터 부동산과 주식이 동시에 떨어져 힘이 되지 못한다. 미국의 소비가 지지부진해 경제는 낮은 성장에 머문다면, 시장은 시간이 지나면서 탄력을 잃게 될지 모른다. 서브프라임을 넘은 이후 시장이 전진을 해 코스피지수가 1800대 중반까지 올라왔다. 이제 신용불안으로 눌렸던 주가가 제자리를 찾았다고 생각되는데, 여기에서 한걸음 더 나아가기 위해서는 경제 전반이 안정돼야 한다. 미국 연방준비제도이사회(FRB)의 잇단 금리 인하와 강력한 유동성 공급 정책이 뉴스 효과를 넘어 실물 부분을 바꾸는 힘으로 작용하는 순간, 그 때가 진정한 상승 추세의 출발점이 될 것이다. 이종우 현대차IB증권 리서치센터장 jwlee@hmcib.com

기사공유하기