){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

변액연금 불리기 비법은 ‘보험료 추가납입’

|

일부 금액 펀드로 따로 굴린 뒤 납입하면 이익

‘추가납입’ 사업비 적게 떼…보험사 설명 인색

방송사 전문직 박진서(가명)씨는 월급 중 여윳 돈 50만원을 어떻게 굴릴 지 고민 중이다. 경제관련 프로그램 제작에 참여하다보니 ‘나도 뭔가 해야겠다’는 느낌이 들어서다.

때마침 보험설계사를 통해 “은퇴준비는 물론 몇년 뒤에는 중간에 돈을 찾아쓸 수도 있다”는 말을 듣고 이 돈을 모두 변액연금보험 쪽에 부을까 생각 중이다. 하지만, 이런 생각을 전해 들은 재무전문가들은 하나같이 박씨를 뜯어말렸다. 변액연금보험 쪽에 ‘올인’하는 건 설계사한테나 좋을 뿐 가입자 본인에겐 손해라는 것이다. 보험과 적립식펀드로 쪼개 50만원을 쌓아나가라는 충고가 많았다. 박씨도 초기 보험료는 보험사에서 사업비를 많이 떼기 때문에 가입자 몫이 적다는 건 알았지만, 별 차이가 없는 것으로 알고 있던 터였다. 속사정은 어떨까? ‘보험료 추가납입’이 요술방망이 구실을 한다.

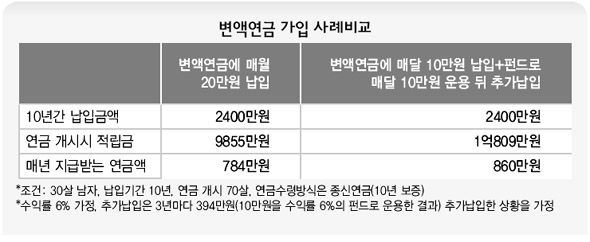

■ ‘20만원’ 대 ‘10만+10만원’ 〈한겨레〉는 경제교육업체 ‘에듀머니’의 도움을 받아 ㅁ생명보험사의 변액연금보험을 대상으로 ‘도상 실험’을 벌였다. 보험료를 매달 20만원씩 내는 경우와 매달 보험료 10만원에 나머지 10만원을 펀드 등에 운용할 경우 어떻게 다른지 비교해 본 것이다. 수익률과 펀드 수익률을 모두 연 6%로 가정했다. <표>참고

두 가지 방식 모두 계약자가 납입한 금액은 2400만원이다. 한 쪽은 보험사에 전적으로 이 돈을 맡겼고, 다른 쪽은 반만 맡기고 나머지 절반은 적립식 펀드로 운용한 뒤 3년마다 그 돈을 추가로 보험에 납입했다는 점이 다를 뿐이다.

결과는 ‘조금’ 달랐다. 연금 지급 개시 때 적립금은 ‘변액보험 올인’ 쪽은 9855만원이었으나, ‘변액보험과 펀드 나눠걸기’는 1억809만원이었다. 1천만원 가까운 차이다. 30~40년 뒤 1천만원 차이라는 게 별 것 아니라고 여길 지 몰라도 막상 들어간 돈이 2400만원임을 감안하면 작다고 할 수 없다.

게다가 매년 지급받는 금액은 ‘한쪽에 올인’하는 쪽이 784만원(매달 65만3천원)인 반면, ‘나눠걸기’는 860만원(71만6천원)으로 76만원 차이가 난다. 20년동안 연금을 받는다고 한다면 격차는 1520만원으로 벌어진다. 만약, 수익률이 6%보다 더 높아지거나 연금수령 기간이 길어질 수록 두 가지 방법의 차이는 더 커진다.

|

|

변액연급 가입 사례비교

|

물론 추가납입은 약간의 수고로움을 동반한다. 적립식 펀드를 골라야 하고, 또 그렇게 굴린 돈을 몇 년에 한번씩 보험 쪽에 부어줘야 한다. 추가납입에 일정한 한계(보통 전년 보험료의 2배)도 있다. 적립식 펀드는 이미 검증된 펀드를 고르거나 재무전문가의 도움을 받아야 한다. 제윤경 에듀머니 대표는 “변액보험 쪽은 보험료 부담이 큰 것 같아 가입시기를 뒤로 미루는 경우가 많다”며 “첫 보험료는 작게 드는 대신 빨리 가입하는 게 가장 유리하다”고 말했다. 안창현 기자blue@hani.co.kr

기사공유하기