){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

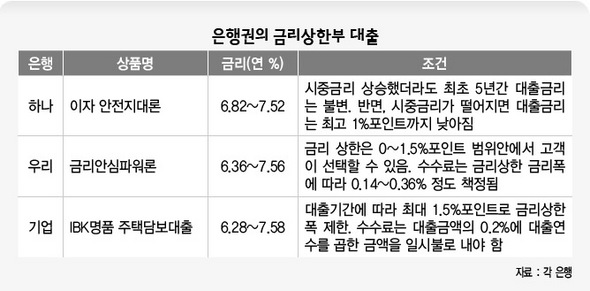

은행권의 금리상한부 대출

|

시디금리 올라도 대출금리 오름폭 제한둬

관련상품 줄이어…장기대출자 고민해결

결혼 3년차 이희섭(32·여)씨는 새집을 장만하기로 마음먹었다. 지난 2년간 전세로 살았던 신혼집을 재계약하려고 했으나, 전셋값이 무려 30%나 올라버렸기 때문이다.

부족한 구입 자금을 마련하기 위해선 은행에서 주택담보대출을 받아야 할 처지의 이씨는 최근 고민에 빠졌다. 변동금리형 상품이 나을지 고정금리형 상품이 나을지 판단을 쉽게 내릴 수 없어서다.

■ 선택의 갈림길 보통 3개월 단위로 금리가 바뀌는 변동금리형 상품보다 고정금리형 상품은 최소 1%포인트 정도 이자율이 높다. 단순히 기본 금리만 보면, 변동금리형 상품이 훨씬 경제적으로 보인다. 그러나 주택담보대출은 보통 상환기간이 3년 이상 장기인 경우가 많다는 점을 고려하면 사정은 달라진다.

변동금리형 주택담보대출의 기준금리가 되는 양도성예금증서(CD) 금리(3개월물)는 최근 3년간(2005년5월~2008년5월) 2%포인트 정도 상승했다. 결국 1% 포인트 낮은 변동금리형 상품보다는 고정금리형 상품을 사는 것이 최근 3년간은 더 유리했던 셈이다.

그렇다고 고정금리형 상품 쪽이 늘 유리한 것도 아니다. 올해 들어선 시디금리가 단기 급락하고 있다. 시디금리는 올해 들어 연초보다 무려 0.7%포인트 정도 급락한 뒤, 최근 들어 다소 회복세를 보이고 있다. 앞으로 한국은행이 정책금리를 낮출 가능성이 높아지면서 시디금리도 떨어질 여지가 있다.

■ 금리상한부 대출 최근 은행권은 주택담보대출 희망자의 이런 고민을 덜어줄 수 있는 상품인 ‘금리상한부 대출’을 잇달아 내고 있다. 시디금리가 오르더라도 일정 수준 이상으로 대출 금리가 오르지 않도록 설계된 상품이다. 변동금리형 상품과 고정금리형 상품의 장점을 한데 묶었다고 보면 된다.

이런 특징을 가진 상품의 맏이는 지난해 5월에 나온 하나은행의 ‘이자 안전지대론’이다. 변동금리형 상품의 특징을 더 갖고 있지만, 최초 5년까지는 시디금리가 오르더라도 처음 설정한 금리를 적용하고 시디금리가 떨어지면 1%포인트까지 대출 금리를 낮출 수 있도록 설계됐다.

금리상한부 대출이란 이름에 가장 적합한 상품은 우리은행이 지난달 29일 내놓은 ‘금리안심파워론’이다. 이 대출은 대출금리에 상한을 설정해 시장금리가 상승하더라도 대출금리는 일정 수준 이상 오르지 않도록 설계돼 있다. 반면 시디금리가 내려가면, 그만큼 대출 금리도 하락하는 이점이 있다.

금리 최대 인상 폭은 연 0%와 0.5%, 1.0%, 1.5% 등 네 가지로 구성된다. 금리상한 적용기간은 3년과 5년 중 하나를 선택할 수 있다. 다만, 금리 급등에 따른 위험을 회피하기 위해 옵션프리미엄(가산금리)을 대출자가 매월 이자와 함께 부담해야 한다. 김경락 기자 sp96@hani.co.kr

기사공유하기