등록 : 2008.05.28 19:08

수정 : 2008.05.28 19:08

|

|

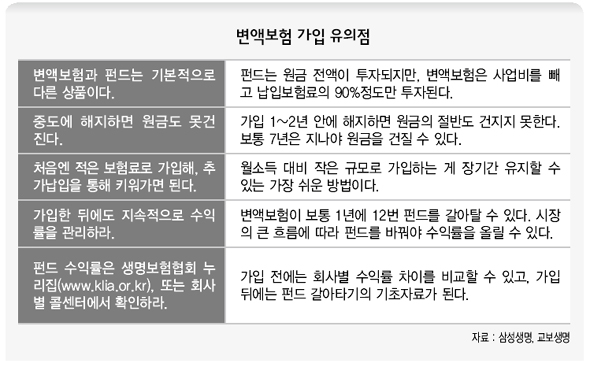

변액보험 가입 유의점

|

수익률 낮아도 ‘130% 보장’ 연금상품 잇따라

투자 실적 좋으면 보험료 싸지는 종신보험도

지난 2001년 처음 도입된 변액보험이 계속 업그레이드되고 있다. 변액보험은 가입자가 낸 보험료의 일부분을 주식, 채권 등에 투자해 보험의 보장과 함께 투자수익도 올릴 수 있는 게 장점이다. 최근엔 노후대비의 필요성이 높아지면서 변액연금보험 시장이 급성장하고 있어, ‘대세는 변액연금보험이다’라는 말까지 나오고 있다.

보험사들 사이의 판매경쟁으로 상품 수준도 계속 높아지고 있다. 2004년 보험료 납입이 자유로운 변액유니버설보험이 등장해 한 단계 발전했는데, 최근엔 원금보장 한도를 두고 보험사들 사이의 경쟁이 치열해 가입 희망자들의 눈길을 끌고 있다.

■ 연금보험 쪽 변액 변액보험은 금융시장 상황에 따라 큰 투자수익 기대할 수 있지만, 반대로 수익률이 하락하면 ‘본전’인 납입보험료가 위험해진다는 약점을 갖고 있다. 이에 생명보험사들은 최근엔 원금보장 한도를 점점 높여 납입보험료 보장한도가 130%까지 올라간 상품이 나왔다. 이전에는 납입보험료의 120% 보장 상품이 최고수준이었다.

교보생명은 이달 초 원금 130%를 보장하는 ‘(무)교보 프라임플러스 변액연금보험’을 시장에 내놨다. 이 상품은 투자수익률에 상관없이 연금 개시 시점에 그동안 낸 보험료의 130%를 적립금으로 보장한다. 다만 가입에서 연금 개시 시점까지는 25년 이상이어야 한다. 예컨대 40살 남성이 매달 50만원씩 10년동안 보험료를 낸 경우, 납입 보험료는 6천만원으로 주식시장이 망가져 원금 손실이 났다 해도 65살부터는 원금의 130%인 7800만원을 재원으로 연금을 받는 것이다.

이보다 앞서 지난 2월 출시된 대한생명의 ‘브이덱스(V-dex) 변액연금보험’도 보장선 목표를 130%에 맞추고 있다. 수익률이 납입보험료의 130% 이상으로 올라갈 때까지는 보통의 변액보험으로 운용하다 이를 넘어서면 주가지수연계형으로 자동 전환돼 수익률을 굳히는 상품구조를 갖고 있다. 주가지수에 연동되는 방식으로 바뀐 뒤에 주가가 더 떨어져도 원금의 130%는 보장된다. 교보생명은 처음부터 130%를 보장하는 것이라면, 대한생명은 구조적으로 중간에 한 단계를 둬 130%가 보장되게 설계한 것이다.

아이엔지(ING)생명은 좀 다른 구조로 보장설계를 했다.‘스마트업 인베스트 변액연금보험’(올 4월 출시)은 매년 연금액이 투자수익률에 따라 올라갈 수 있는 구조이다. 매년 보험계약일에 적립금(원금+초과수익)의 80%와 기존의 보증금액을 비교해 많은 쪽을 새로운 보증금액으로 정하고, 한번 오른 보증금액은 떨어지지 않는다. 경우에 따라 보장금액이 올라갈 수 있겠으나, 원금의 130%를 보장하는 다른 상품에 비해 구조가 다소 복잡하다는 게 약간의 흠이다.

■ 종신, 어린이보험 쪽 변액 종신보험과 어린이보험 쪽에 ‘변액 기능’이 접목된 보험상품들도 발전하는 건 마찬가지다. 미래에셋생명의 ‘러브에이지 프리미어 변액 CI(치명적 질병) 종신보험’은 투자실적이 좋으면 보험료가 싸진다는 점을 내세운다. 이제껏 변액종신보험은 투자실적이 좋을 때 사망보험금이 늘어나는 것이 일반적인데, 계약자가 살아 있을 때 보험료를 절약해 투자수익 혜택을 받을 수 있도록 만든 것이다. 투자수익이 나쁘다고 보험료가 올라가는 경우는 없다.

지난 2월 출시된 삼성생명의 ‘우리아이 변액교육보험’은 납입보험료를 120%까지 보장해줘 어린이보험 가운데 원금보장률이 가장 높다. 기본은 아이들이 커서 대학갈 때 들어가는 대학등록금을 보장하는 것으로, 각종 특약을 끼워넣으면 자녀의 질병과 상해도 보장받는다.

■ 변액보험, 이것만은 꼭! 새로나온 변액보험들은 원금손실 위험이 줄어들었지만, 중도해지 때는 이런 보장을 못받는다. 또 기본적으로 투자에 따른 위험은 있으며, 최소 10년 이상 유지해야 제 구실을 하는 상품이라는 점을 유의해야 한다. 교보생명 관계자는 “조기에 중도해지할 때는 환급금이 그동안 납입한 보험료에도 턱없이 못 미치는 만큼 반드시 장기 계약유지를 할 수 있다고 판단할 때 가입해야 한다”고 말했다. 안창현 기자

blue@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기