){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

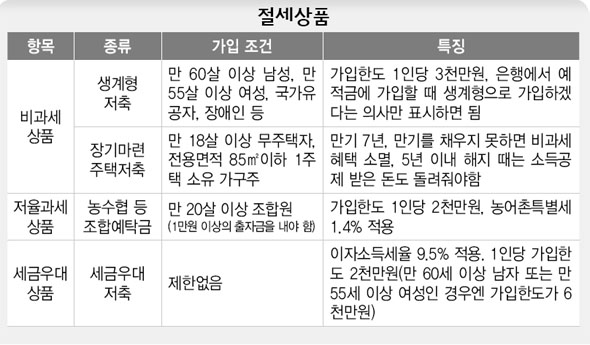

절세상품

|

조합예탁금 등은 문턱 낮아

세금우대 올해까지 가입가능

고유가로 물가가 치솟으면서 ‘실질금리 마이너스 시대’에 접어들었다. 예금 이자율이 물가상승률을 따라가지 못하면서 은행에 돈을 맡길수록 손해를 보는 상황이다. 그렇다고 은행에서 돈을 빼 주식시장에 선뜻 뛰어들기도 만만치 않다. 올 들어 코스피지수가 100 이상 널뛰기를 하는데다, 경기침체 우려로 하반기 증시마저 먹구름이 드리워졌기 때문이다. 한마디로 제테크 암흑기다.

전문가들은 일단 기본으로 돌아가라고 권고한다. 기대 수익을 높게 잡지 말고 위험 부담을 줄이는 게 제테크의 첫걸음이라는 조언이다.

두번째는 조금만 관심을 가지면 한 푼이라도 챙길 수 있는 비과세 혹은 절세형 상품에 관심을 가져야 한다고 말한다. 예금 이자엔 소득세(14%)와 주민세(1.4%) 등 모두 15.4%의 세금이 붙는다. 가령 1년 만기 정기 예금을 들어 100만원의 이자를 받았다면 세금으로 15만4천원이라는 적지 않은 돈을 내야 하는 셈이다. 이를 한 푼도 내지 않는 방법이 있다. 우선 ‘생계형 저축’을 들 수 있다. 이는 만 60살 이상 남성이나 만 55살 이상 여성, 장애인, 기초생활수급자 등에게 적용된다. 가입한도도 1인당 3천만원이며, 예금이나 적금을 은행에서 가입할 때 ‘생계형’으로 가입하겠다는 의사만 표현하면 된다. 연 이자 5% 예금을 생계형 저축으로 가입했다면, 연 0.8%의 이자를 더 받는 것과 같은 효과를 볼 수 있다.

이보다 가입 문턱이 넓은 대표적인 비과세 상품은 ‘장기주택마련저축’이다. 만 18살 이상 무주택자이거나 전용면적 85㎡ 이하 1주택을 소유한 가구주라면 누구나 가입할 수 있다. 만기가 최소 7년이어서 장기적인 자금 운용 계획을 미리 세워야 한다. 만기 이전에 해지하면 비과세 혜택이 사라지고 5년 안에 해지 하면 소득공제 받은 돈까지 모두 토해내야 하는 위험이 있다.

완전 비과세는 아니지만 저율의 세금만 내도 되는 것으로는, 농·수협의 지역조합이나 신협, 새마을금고 등에서 가입할 수 있는 조합 예탁금 상품이 있다. 이 상품은 이자에서 농어촌 특별세 1.4%만 내면 된다. 예탁금 가입한도는 1인당 2천만원이다. 가입 대상은 만 20살 이상 조합원으로 제한되는데, 조합원이 되려면 1만원 이상을 출자금으로 내야 한다. 신협이나 새마을금고도 일반 은행과 동일하게 1인당 원금 5천만원까지는 보호 받을 수 있다.

‘세금 우대 저축’도 눈여겨볼 필요가 있다. 이 상품은 일반 이자소득세율(15.4%)보다 크게 낮은 9.5%의 세율이 적용된다. 다만, 1인당 가입한도가 2천만원이다. 만 60살 이상 남자나, 만 55살 이상 여성이면 1인당 가입한도가 6천만원으로 크게 늘어난다. 가입 기간은 1년 이상이다.

개정 조세특례제한법에 따라 세금우대 저축이나 생계형 저축 상품에는 올해 말까지만 가입할 수 있다는 점을 유념해야 한다. 절세상품에 관심이 있는 소비자라면 올해 안에 가입해야 되는 셈이다. 또 연내에 만기에 이르는 기존 가입자라면 최대한 만기를 길게 연장하는 게 유리하다.

김경락 기자 sp96@hani.co.kr

기사공유하기