등록 : 2008.07.03 18:11

수정 : 2008.07.03 19:18

|

|

금리상한 대출, 어떻 게 있나?

|

CD금리 제자리면 변동금리보다 매력없어

이자혜택 없이 높은 수수료만 부담할 수도

최근 금융시장이 요동치면서 시중금리가 가파르게 오르고 있다. 국고채 3년물은 최근 한 달새 0.5% 포인트나 뛰어올랐다. 대출을 이미 받았거나 앞으로 받을 사람들 입장에선 가슴이 졸아들 수밖에 없다. 꾸준히 시장금리가 오르면서 일정 수준까지만 금리가 오르도록 설계된 ‘금리상한 대출’에 관심이 높아지고 있다.

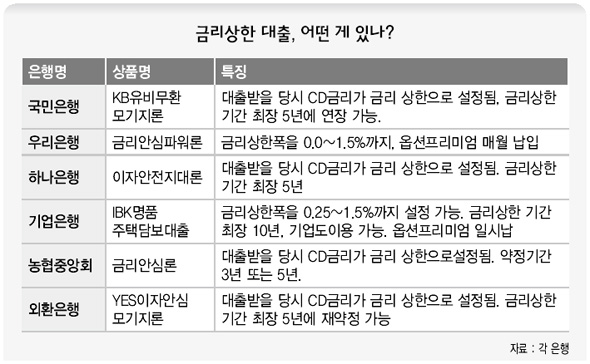

■ 기본 구조 시중은행들이 내놓고 있는 금리상한 대출 상품을 보면, 금리 상한 폭 설정이나 수수료 지급 방식 등 세부적으로는 다소 차이가 있으나 큰 틀에선 대동소이하다. 금리상한 대출도 양도성예금증서(CD) 3개월물 금리 변동에 영향을 받는다.

예컨대 가입당시 시디금리가 5.5%라면, 여기에 대출자의 신용도에 따라 가산금리가 추가로 붙어 최종 대출금리가 결정된다. 여기까지는 일반적인 변동금리형 대출과 같지만, 가입당시 대출자는 금리 상한폭을 결정할 수 있다. 우리은행의 ‘금리안심파워론’의 경우 금리 상한폭을 0%포인트, 0.5%포인트, 1.0%포인트, 1.5%포인트 등 4가지로 설정할 수 있다. 국민은행의 ‘KB유비무환모지기론’이나 농협중앙회의 ‘금리안심론’ 등은 가입 당시 대출금리가 자동으로 금리상한선이 된다.

또 다른 특징은 변동금리형 대출과 달리 별도의 수수료를 내야 한다는 것이다. 은행은 시중 금리 상승분을 모두 대출금리에 반영할 수 없기 때문에 파생금융시장에서 옵션거래로 금리상승에 따른 손실을 만회한다. 수수료는 이에 대한 대가인 셈이다. 수수료는 약정기간이나 상환방법에 따라 은행별로 차이가 있어 가입할 때 세부적으로 따져봐야 한다. 보통 약정기간이 짧고, 분할상환보다 일시상환일수록 수수료는 싸다.

■ 시장반응·전망 은행들이 야심차게 금리상한 대출을 내놓고 있지만, 아직까지 시장 반응은 뜨겁지 않다. 한 시중은행 관계자는 “금리상한 대출에 대한 문의는 계속 들어오고 있지만, 정작 가입하는 경우는 그리 많지 않다”며 “여전히 변동금리형 대출이 대세를 이루고 있다”고 토로했다.

이는 금리상한 대출과 변동금리형 대출의 기준금리인 시디금리가 별다른 움직임을 보이지 않고 있기 때문이다. 시디금리는 한 달째 연 5.37% 수준에서 맴돌고 있다. 국고채 등 대부분 시중금리가 크게 뛰어오른 것과는 상반된 움직임이다. 시디금리가 추종하는 한국은행의 정책금리가 계속 동결되고 있는 탓이다. 이런 상황에서 굳이 수수료를 내야하는 금리상한 대출 보단 변동금리형 대출을 더 선호할 수밖에 없는 셈이다. 게다가 수수료는 시중금리 상승 여파를 그대로 받고 있다. 금리상한대출의 수수료는 대부분 두달 전보다 두 배 이상 뛰어올랐다. 우리은행 금리안심파워론의 수수료는 처음 출시된 지난 4월말보다 두달 남짓 지난 3일 현재 0.6%포인트나 뛰어올랐다. 금리 상승 제한이란 혜택은 전혀 보지 못하면서 수수료만 오르고 있는 셈이다.

그러나 앞으로는 상황이 달라질 것으로 은행권에선 내다보고 있다. 아직까지 시디금리가 조용한 움직임을 보이고 있으나, 앞으로는 전체 시중금리 상승 대열에 동참할 가능성이 높다는 것이다. 한 시중은행 관계자는 “최근 들어 주요 시중은행의 시디발행 물량이 크게 늘고 있어 시디금리 상승 압력이 점차 높아지고 있다”고 말했다. 김경락 기자

sp96@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기