){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

주가하락 수익률 마이너스

장기투자 되레 유리할수도

단기투자자 해약도 고려를

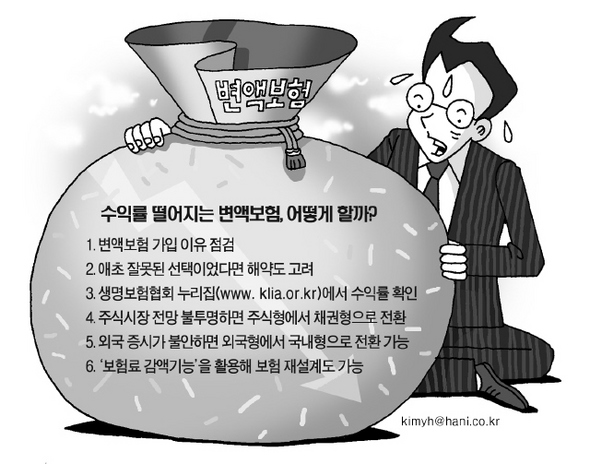

주가하락으로 변액보험의 수익률이 마이너스(-)로 떨어지자 가입자들이 해약 여부를 놓고 고민에 빠져 있다. 생명보험사 고객센터에는 해약 문의가 크게 늘고 있다. 변액보험이란 보험료 중 일부를 펀드로 만들어 채권·주식 등에 투자해 운용실적에 따라 투자수익을 계약자에게 배분하며, 보험금이 변동하는 보험상품이다. 생명보험협회의 자료를 보면, 10일 현재 변액보험의 주식형펀드 37개의 최근 1년간 수익률이 모두 마이너스를 기록하고 있다. 주식혼합형은 41개 가운데 40개가 마이너스다. 당분간 불경기가 계속되고 주가도 맥을 추지 못할 것으로 보이는 시기에, 변액보험 가입자들은 어떻게 해야할까? 보험전문가들은 이에 대해 먼저 ‘초심’을 살필 것을 권하고 있다. 본인이 어떤 목적으로 변액보험에 가입했는지 다시 점검해야 한다는 것이다. 최소 10년에서 20년 뒤 노후대비를 위한 투자인 만큼, 오히려 ‘주가하락을 즐겨라’는 말까지 나온다. 물론 애초 변액보험에 가입한 목적이 ‘10~20년을 내다본 투자’가 아니라 단순히 ‘수익률이 좋다’는 말에 따른 것이라면, 상황은 많이 달라진다. 가입한 지 몇 달 되지 않았고 본인의 소득에 견줘 너무 큰 보험에 들어 있다면, 앞으로 몇 년 동안 고생하지 말고 지금 과감히 해약하는 게 마음고생을 줄이는 길이다. 해약이 늦어지면 손해도 커진다. 해약하는 게 싫다면 조정하는 길도 있다. 보험설계사나 각 보험사 고객센터로 전화해 상의하면 된다. 먼저 변액보험은 보통 1년에 12번까지 펀드 유형을 변경할 수 있다. 주식시장 침체가 계속될 것으로 예상한다면 주식투자 비중이 높은 주식형보다 안정적인 수익률이 보장되는 채권형으로 갈아타면 도움이 된다. 또 중국이나 인도 등 외국 증시의 성적이 나쁘면 국내 주식형으로 바꿀 수도 있다. 생명보험협회 누리집(www.klia.or.kr)에서 ‘공시실→보험공시 시스템(팝업창)→변액보험 운영현황’으로 들어가면 각 펀드의 수익률을 자세히 알 수 있다. 소득이 불안정해졌거나 소득 대비 보험료가 너무 비쌀 때는 ‘보험료 감액 기능’을 쓸 수도 있다. ‘부분 해약’ 개념으로 약간의 손해를 감수하지만, 예컨대 월납 보험료를 50만원에서 30만원으로 줄이는 게 더 현명한 선택일 수 있다. 변액유니버설보험의 경우 감액보다는 ‘계약휴지 기능’을 활용해 일정 기간 납입하지 않는 게 더 낫다. 다만 이 기간이 길어지면 가입자 손해가 커진다는 점도 유의해야 한다. 안창현 기자 blue@hani.co.kr

기사공유하기