등록 : 2008.07.13 17:51

수정 : 2008.07.13 17:51

|

|

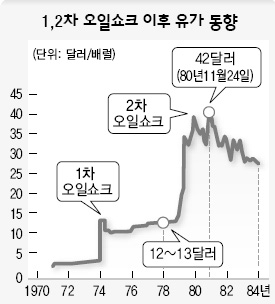

1,2차 오일쇼크 이후 유가 동향

|

이종우의 흐름읽기/

시장을 예측할 때 경계해야 할 사항 중 하나가 지나치게 ‘현상’에 집착하는 것이다. 지금의 경우 유가가 시장의 모든 것인 양 생각하는 것이 이에 해당한다.

‘현상’에 대한 집착에서 벗어나 큰 판을 한 번 보자. 지난 십수년은 이머징 국가들이 세계경제에 들어온 데 따른 긍정적 영향이 나타나던 시기였다. 중국을 중심으로 값싼 물건이 대량 공급되자 세계적으로 인플레율이 낮아져 ‘고성장-저물가’가 동시에 나타났다.

이들의 부상은 유동성 증가에도 역할을 했다. 과거에는 선진국 중앙은행이 통화를 풀면 세계적으로 유동성이 늘어나고 반대의 경우는 줄어들었지만, 이머징 국가가 등장한 이후 이들의 외환보유고가 세계 돈의 흐름을 결정하는 또다른 축이 되어 선진국 중앙은행들이 돈을 줄이더라도 영향력이 커지지 않았다.

오랜 기간 지속되던 이머징 국가의 영향력은 작년 하반기부터 방향이 바뀌기 시작했다. 이머징 국가의 생산 능력이 커져 많은 원자재를 필요로 하게 되고 작년 하반기에 더는 견딜 수 없는 한계에 부닥치자 원자재 가격이 급등하기 시작한 것이다. 그동안 원자재 가격 상승과 관련해 투기적인 수요, 달러화 약세 등 여러 원인이 거론되었지만 가장 중요한 상승 요인은 수요 우위라는 구조 때문이었다.

지금 세계경제는 이머징 국가들이 세계경제에 들어오면서 긍정적 영향만이 나타나던 단계에서 벗어나 일정 수준 부정적 영향이 동시에 나타나는 상황으로 변했다. 이렇게 보면 유가가 정점을 기록한 이후 배럴당 60~70달러로 빠르게 하락하기는 힘들 것으로 판단된다.

|

|

이종우의 흐름읽기

|

1, 2차 오일쇼크 당시 유가 추이를 보면 가격이 한 단계 올라간 이후 상당히 오랜 기간 고점에서 머무는 형태를 보였다. 이전 오일쇼크가 상당 부분 정치적 불안이라는 외부 요인에 의한 것인데도 움직임이 그랬는데, 이번에는 수급에 따른 요인이 강한 만큼 하락에 한계가 있을 것이다. 이에 따라 유가는 떨어진다 해도 상당 기간 세 자리 수를 유지하는 상황이 연출될 가능성이 높다.

올해 인플레율이 높았던 영향으로 이르면 연말, 늦어도 내년 초에는 물가가 안정을 찾을 것으로 예상된다. 그러나 물가 안정에도 불구하고 원자재 가격이 높은 수준을 유지할 경우 후유증이 상당 기간 지속될 수밖에 없다. 이는 물가와는 별도로 높아진 가격을 우리 경제 내부에서 흡수하는 과정이 진행돼야 하고, 따라서 해당 기간 경기가 지지부진한 양상을 벗어나지 못할 가능성이 높기 때문이다.

실례로 1974~75년 1차 오일쇼크 이후 경제를 보면 인플레율이 20% 가까이 상승한 후 2년에 걸쳐 경제성장률은 7%대로 낮아졌고, 1979~80년 2차 오일쇼크 때에는 성장률이 처음으로 마이너스를 기록했던 예가 있다.

현재 진행되고 있는 주가 하락은 유가 등 단순히 몇 개의 ‘현상’에 국한된 문제가 아니다. 어떻게 보면 오랜 기간 지속돼 오던 판이 흔들린 영향이 더 크다. 이런 변화를 고려해 더 넓은 관점으로 시장을 보는 자세가 필요해 보인다. 세계경제가 지지부진한 상황이 계속될 경우 유가가 내려가도 주식시장이 힘을 받지 못할 수 있는데, ‘주’가 경기이고 ‘종’이 유가여서 유가 하락이 주식시장이 떨어지는 것을 막는 힘은 될지언정 주가를 끌어올리는 역할은 하지 못할 수 있다.

에이치엠시(HMC)투자증권 리서치센터장

jwlee@hmcib.com

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기