등록 : 2008.07.20 21:38

수정 : 2008.07.20 21:38

|

|

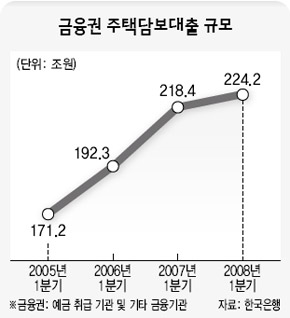

금융권 주택담보대출 규모

|

금융연구원 “가계 이자부담 빠르게 늘어날 것”

예·적금 해약건수↑…마이너스 대출 증가세

고물가 여파와 금리 오름세에 따라 주택담보대출이 부실해질 수 있다는 우려가 여기저기서 터져나오고 있다. 금융시장에선 예·적금을 깨는 사례가 늘어나는 등 가계 경제의 부실 조짐이 나타나고 있다.

한국금융연구원 강종만 연구위원은 20일 ‘은행의 유동성 확보와 주택금융시장의 안정을 위한 과제’ 보고서에서 “원자재 가격 상승에 따른 인플레이션으로 최근의 금리 상승 추세가 지속될 것”이라며 “향후 경기침체에 따라 영세사업자 및 가계의 소득이 감소하면 은행대출 연체가 더욱 빠른 속도로 늘어날 것으로 예상된다”고 말했다.

강 연구위원은 특히 가계 대출의 61.1%를 차지하고 있는 주택담보대출의 원리금 연체가 크게 증가할 것으로 전망했다. 또 주택담보대출의 91.7%(2007년 말 현재)가 시장금리 변동에 직접 영향을 받는 변동금리 주택담보대출인 데다 만기가 3년 이내인 단기대출이 24.6%( ˝ ) 수준이어서, 금리가 오르면 가계의 이자 부담이 빠른 속도로 늘어날 것이라는 설명이다.

우리나라 가계의 가처분소득 대비 금융부채 비율은 2007년 기준 148.1%로 영국(161.5%)보다는 낮지만, 미국(139.3%)과 일본(116.6%)보다 높다. 주택담보대출 가계의 원리금상환액을 가처분소득으로 나눈 ‘원리금상환부담률’은 2007년말 20.2%로 2005년말 15.3%에 견줘 악화된 상태다. 강 연구위원은 “주택금융시장의 안정적인 발전을 위해서는 고정금리 주택담보대출을 확대해야 한다”며 “은행들도 은행채와 시디(CD·양도성예금증서)라는 고금리 자금에만 의존하지 말고 대출채권 유동화 쪽으로 자금조달 수단을 확대해야 한다”고 말했다.

최근 주택담보대출 금리가 일제히 오르자, 예·적금이나 보험을 중도에 깨는 사례가 늘고 있다. 우리은행의 경우, 예·적금 중도 해약 건수가 올해 상반기 54만9천건으로 지난해 같은 기간보다 4천여건 늘었다. 우리은행 관계자는 “지난해 주식시장 사정이 좋을 때는 펀드에 가입하려고 예·적금을 깨는 사람들이 많았지만 최근에는 대출을 갚기 위해 중도해지하는 사람들이 많다”고 전했다.

고금리, 고물가의 압박으로 예·적금을 담보로 대출을 받거나 신용대출을 이용하는 ‘생계형 대출’도 늘어나고 있다. 국민은행의 예·적금 담보대출 잔액은 6월말 현재 2조7311억원으로 전달보다 460억원 늘었다. 5월 증가액은 29억원 수준이었다. 한국은행 자료를 보면, 은행권의 마이너스 통장 대출 증가액은 4월 1조원에서 5월 1조2천억원, 6월 1조8천억원으로 증가 추세다. 한은은 생필품 가격이 크게 오르면서 카드 결제 금액이 늘어나자 이를 갚기 위한 마이너스 통장 대출이 늘어난 것으로 분석했다.

안창현 기자

blue@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기