){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

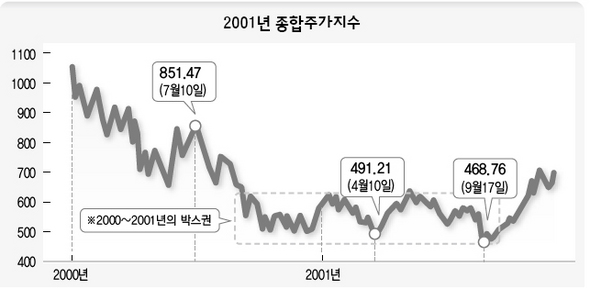

2001년 종합주가지수

|

대형주 고집보단 중소형주 관심가질만

이종우의 흐름읽기/ 주가가 다행히 1500에서 하락을 멈췄다. 유가 상승, 미국의 신용 위험 등 악재가 많았던 점을 고려하면 나름 선방했다고 볼 수 있다. 이번 반등으로 주식시장은 연말까지 지지선을 확보한 것으로 판단된다. 주변 상황이 크게 악화되지 않는 한 종합주가지수가 1500을 밑도는 일은 없을 것이다. 두 달간 주가 하락은 미국의 금융 완화 정책이 훼손된 때문이었다. 연초 미국 연방준비위원회(FRB)가 금리 인하에 나서자 시장에서는 유동성 장세가 재현될지 모른다는 기대가 형성됐고 이를 바탕으로 종합주가지수가 1900까지 상승했다. 그러나 이런 기대는 미국을 제외한 다른 나라들이 금리 인하에 동조하지 않음으로써 깨지고 말았다. 주가가 연중 최저점까지 떨어진 것을 생각하면 금융 완화 기대가 사라진 데 따른 영향도 마무리 단계에 들어간 것으로 판단된다. 미국의 신용 위기가 더 진행됐다면 금융 쪽에서 주가를 더 끌어내렸겠지만, 미국 정부가 모기지 업체에 대해 적극 개입에 나섬으로써 이 가능성이 사라졌다. 주가가 저지선은 확보했지만 상승 동력을 얻은 것은 아니다. 국내외 경기 회복이 내년 이후로 점쳐지고 있고, 2분기를 정점으로 기업 실적이 둔화될 가능성이 있는데 향후 주가는 이런 점 때문에 기술적 반등과 반락만이 교차할 뿐 방향이 정해지지 않을 가능성이 높다.

|

|

이종우의 흐름읽기

|

향후 상당 기간 주가가 박스권을 벗어나지 못한다면 당분간은 자금 유입과 거래가 줄어드는 등 시장 에너지가 현저히 떨어지는 양상이 나타날 것이다. 따라서 주도 종목을 비롯해 여러 상황이 달라질 수밖에 없는데 대형주보다 중소형주에 관심을 가졌으면 한다. 2년 넘는 기간 동안 대형주가 부상해 중소형주 중에는 자기 실력 이상으로 하락한 종목이 다수 생겼다. 시장이 소강 상태에 들어갈 경우 적은 돈으로 움직일 수 있는 종목들이 각광을 받게 될 텐데 중소형주가 여기에 맞는 주식들이다. 앞으로 중소형주가 시장을 선도한다면 이는 중소형주가 자기 가치를 찾아가는 과정이 될 것이다. 에이치엠시(HMC)투자증권 리서치센터장 jwlee@hmcib.com

기사공유하기