){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

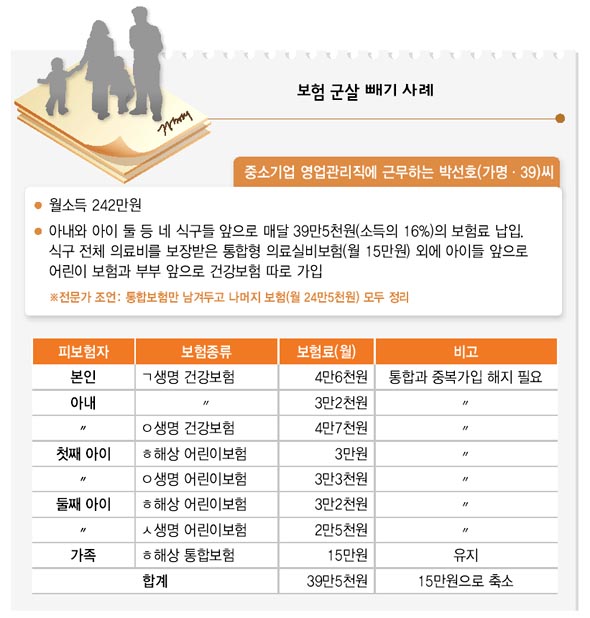

보험 군살 빼기 사례

|

10개 손보사 조사, 해약건수 작년대비 22%↑

보험금 담보 대출땐 상환 계획 세운 뒤 이용

생활비에 쪼들려 보험에 손을 대는 가계가 늘고 있다. 불경기로 매달 나가는 보험료도 부담이고, 당장 목돈을 필요로 할 경우 마땅한 조달처가 없기 때문이다.

30일 보험업계에 따르면, 올해 1~5월 교보생명을 비롯한 5개 생명보험사의 해약 건수는 모두 63만7천여건이었다. 지난해 같은 기간 60만6천여건에 비해 5.2% 늘어난 수준이다. 10개 손해보험사(온라인 자동차보험사 제외)의 장기보험 해약건수도 올해 5월까지 113만1천여건에 이르러 지난해 같은 기간 92만4천여건보다 22.4% 늘었다.

■ 지혜로운 군살빼기를 보험료 부담으로 보험 군살빼기에 나서더라도 무턱대고 해약해선 안된다고 전문가들은 지적한다.

중소기업 영업관리직에 근무하는 박선호(가명·39)씨는 최근 8개 보험 상품에 매달 40만원(소득의 16%)씩 나가는 보험료 부담으로 고민에 빠져 있었다. 애초엔 보험료 부담이 가장 큰 의료실비보험을 해약할 생각이었다가 재무 상담을 받고 난 뒤 거꾸로 의료실비보험만 남겨두고 나머지 24만5천원어치의 보험계약을 깼다. 나머지는 중복가입 등으로 불필요한 게 많다는 걸 알았기 때문이다.

경제 교육업체 에듀머니에 따르면, 먼저 의료보장과 관련해 의료실비보험(실손형 의료보험)을 ‘가족 통합형’으로 하나 정도만 가입하면 충분하다. 식구 수대로 따로따로 가입한 의료실비보험(실손형 의료보험)은 과감히 정리하고 ‘가족 통합형’으로 전환하는 게 유리하다. 기타 건강보험(암보험, 어린이보험 등)도 의료실비보험에 특약형태로 싸게 붙일 수 있으므로 따로 가입할 필요성이 크지 않다. 변액유니버설보험은 1년만 지나도 납입중지 제도를 활용해 보험료를 줄일 수 있다. 보험료를 아예 줄이는 것은 부분 해약으로 간주돼 가입자한테 손해다.

사망 뒤 남은 식구들에게 보험금을 남기는 생명보험이라면, 비싼 종신보험보다는 가급적 정기보험 쪽을 전문가들은 권한다. 자산을 모으지도 못한 채 60살 이전에 갑자기 사망할 경우를 대비해 생명보험 하나쯤은 들어둬야 한다지만, 종신보험으로 70~80살에 이르러 받는 보험금은 1억~2억원 수준이다.

■ 약관 대출은 금물 보험 해약과 함께 약관 대출도 늘고 있다. 올해 5월 22개 생보사의 약관대출 잔액은 26조6천여억원으로 지난해 23조8천여역원보다 11.5% 늘었다. 올 6월 기준으로 해도, 삼성생명은 지난해 9조8천여억원에서 올해 11조2천여억원으로 늘었다. 약관 대출은 자신이 가입한 보험의 해약환급금 범위 안에서 대출을 받는 제도다. 쉽게 말해 보험금을 담보로 한 대출이다.

약관대출은 보험 해약을 피하면서 급전을 쓸 수 있는 장점이 있지만, 자칫 ‘습관적인 대출’로 이어질 수 있다는 점에서 주의가 필요하다. 약관대출을 받으면 매달 ‘보험료+이자’를 내야 한다. 따라서 잠시 이용할 수 있지만 중장기적으로 가계의 현금 흐름을 위협한다. 전화 한 통화로 쉽게 돈을 빌릴 수 있다는 이유로 자주 손을 대게 되고, 현금흐름이 나빠지면 또 더 빌려야 하는 악순환에 빠질 수 있다. 결국 약관대출은 ‘잠시’ 이용해야 하며, 명확한 상환 계획을 세우고 해야 한다. 생보사의 연금보험(변액연금보험 등)은 중도에 꺼내면 운용 수익금이 떨어져 나중에 연금을 덜 받게 되지만 지금 당장 이자를 따로 물지 않으므로 약관대출보다는 유리하다.

안창현 기자 blue@hani.co.kr

기사공유하기